China es el único país capaz de cuestionar la hegemonía económica de los Estados Unidos. Su importancia en el crecimiento global no para de aumentar y de ahí la trascendencia de las negociaciones que desde hace meses llevan a cabo el gigante asiático y la Administración Trump. En este contexto, se entienden bien las reacciones alcistas o bajistas de las Bolsas conforme se conocen datos sobre el avance de esas conversaciones.

Peso creciente

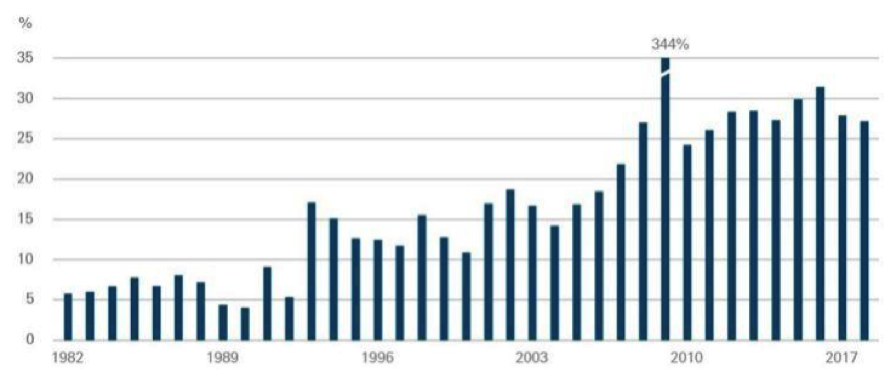

Un reciente informe de DWS, unidad de análisis y gestión de fondos de Deutsche Bank, recordaba el creciente peso de la economía china en el crecimiento global y lo reflejaba en el gráfico que aparece a continuación:

Las barras azules son la contribución de China al crecimiento global.

Fuente: Bloomberg Finance L.P., DWS Investment

En los últimos diez años, la participación de China en el crecimiento económico global se ha mantenido más o menos constante, aunque la tasa anual de crecimiento de su economía haya caído desde algo más del 10% al 6,6% durante esta década, lo que se debe al enorme tamaño alcanzado que imposibilita lograr tasas porcentuales de crecimiento tan elevadas.

Lo que muestran los últimos datos de PIB y de confianza empresarial

El PIB del cuarto trimestre de 2018 cumplió con la previsión al crecer un +6,4% dejando el crecimiento de todo el ejercicio en el apreciable nivel de +6,6%, en línea con lo esperado y desde un +6,7% en 2017. Aunque sea el menor ritmo desde 1990, estamos ante un dato francamente bueno.

Sin embargo, elPMI manufacturero de China ha caído a 48,3 en enero, desde el 49,7 de diciembre. Hace un año era de 51,5. Toda lectura por debajo de 50 señala contracción mensual. Se trata de su nivel más bajo desde febrero de 2016 cuando las autoridades chinas se vieron obligadas a tomar medidas excepcionales para evitar una recesión propia y quizás global.

Cambio de modelo

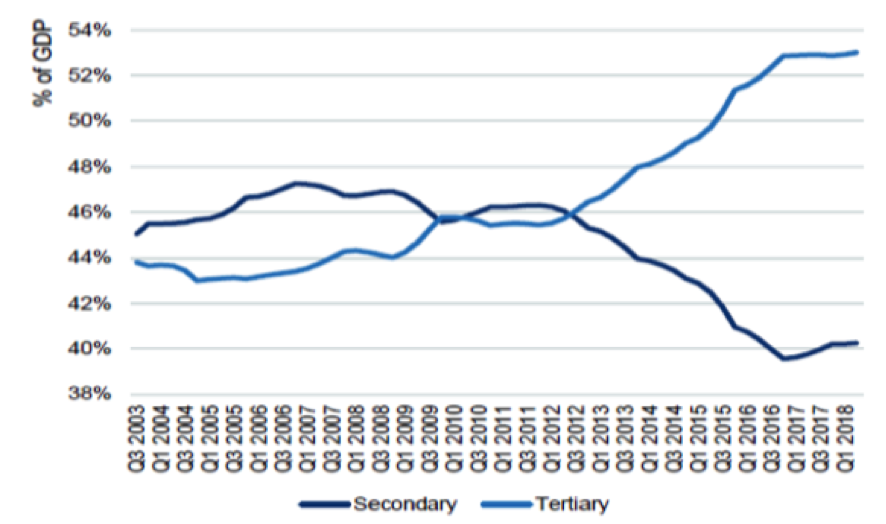

El futuro de China dependerá en gran medida del ritmo de apertura a la inversión extranjera y de la corrección de sus desequilibrios gracias al incremento del consumo interno en detrimento del modelo netamente exportador basado en sus bajísimos costes de producción.

El siguiente gráfico muestra la evolución del sector secundario (fabricación) y terciario (oferta de bienes y servicios intangibles a los consumidores)en la economía china como porcentaje del PIB y parece que el camino emprendido para el citado objetivo de potenciación del consumo interno está más que emprendido.

Fuente: Newton, Thomson Datastream, segundo trimestre 2018.

¿Está China al borde del estancamiento?

No sabemos hasta qué punto los datos nos están mostrando una inexorable ralentización de la economía china que podría empujar al mundo a una recesión. Para evitar tal escenario, las autoridades chinas están ahora implementando reducciones de impuestos y medidas de política monetaria expansiva. A mi juicio, compartiendo la visión de UBS, si el consumo de China aumenta más rápido que el PIB (como lo ha hecho), es posible que China importe más del resto del mundo para uso interno. Esto permitiría a China contribuir más al crecimiento en otros países, incluso cuando su propia tasa de crecimiento se desacelere, evitando así una recesión global. Es aquí donde tienen la clave de la gran relevancia de las conversaciones sobre aranceles entre las Administraciones china y estadounidense.

La variable a vigilar

Si la tendencia de crecimiento se mantiene, tarde o temprano China se convertirá en la primera economía del mundo y una potencia difícil de superar. Por ello, nadie pone ya en duda que lo que suceda en China es una de las principales fuentes de riesgo para los mercados financieros (a mi juicio, la mayor en la actualidad). Sin duda, la variable a vigilar.

Asesórense bien y sean prudentes.