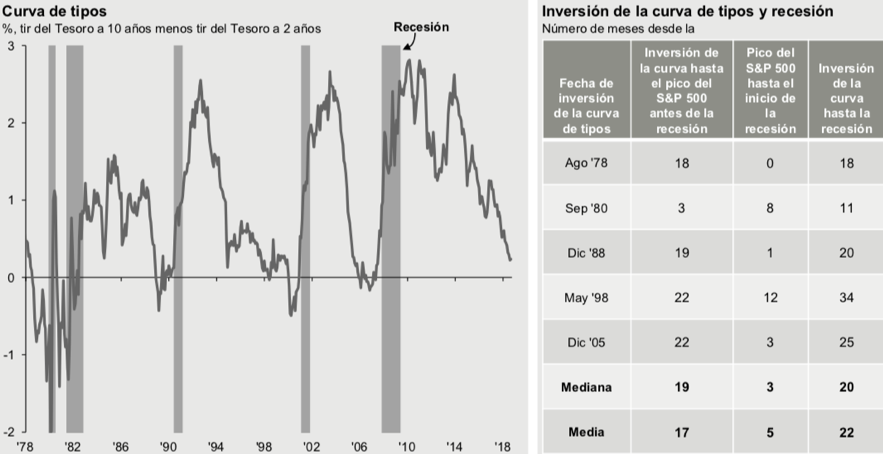

Aunque los recientes descensos en la Renta Variable han sido provocados más por el riesgo político que por factores fundamentales, las caídas de las Bolsas vuelven a recordar la posible inminencia del final del ciclo. Para “alegrar” la fiesta bajista, la pasada semana la curva de tipos de interés de los bonos emitidos por el Tesoro americano en sus distintos plazos hasta vencimiento se invirtió por primera vez en una década. Es decir, algunos vencimientos de plazos medios/largos ofrecían una rentabilidad menor que la de los vencimientos de plazos más cortos.

Por qué los plazos largos ofrecen casi siempre mayor rentabilidad

Los plazos más largos de la curva tienden a recoger el mayor riesgo que representa el mantener una inversión durante un plazo más largo de tiempo. Por ello, la rentabilidad de esos plazos más largos acostumbra a ser más elevada. Cuando esto no sucede, como está ahora ocurriendo en Estados Unidos, con frecuencia se debe a las expectativas cíclicas que descuenta el mercado.

No olvidemos que la curva de tipos depende esencialmente del momento del ciclo en que nos encontremos y de las expectativas de crecimiento e inflación. Los inversores que creen que la inflación no va a repuntar porque el crecimiento futuro será menor concentran sus inversores en los bonos de plazos más largos haciendo bajar sus rentabilidades. Una curva invertida puede ser el primer indicio de que una recesión está cerca y, en consecuencia, las Bolsas caerán.

El efecto no es inmediato

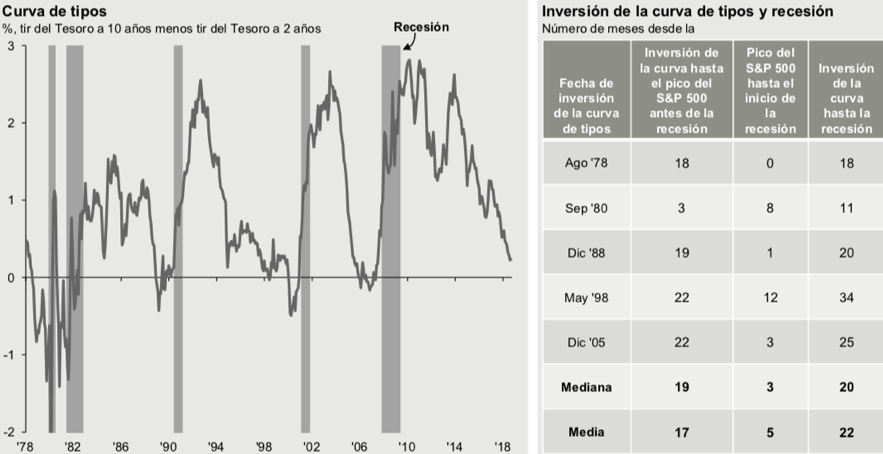

Una inversión de la curva de tipos y la caída en recesión de la economía no son fenómenos simultáneos ni mucho menos. Aceptando que la forma de la curva de tipos ofrece información relevante a la hora de predecir una contracción de la economía y una caída de las bolsas, de acuerdo con un estudio de JPMorgan AM que analiza lo sucedido en los últimos 40 años, el tiempo que transcurre entre la inversión de la curva de bonos en EEUU y el momento en que la Bolsas americanas alcanzan su punto más alto se sitúa enmedia en 17 meses. En las dos últimas ocasiones en la que los tramos cortos pagaban más que los tramos largos –en mayo de 1998 y diciembre de 2005- la bolsa siguió subiendo durante 22 meses, en ambos casos.

En el siguiente gráfico de la Guide to the Markets de JPMorgan Asset Management del 4T de 2018 se muestra el efecto descrito:

{kind=link}

Fuente: Bloomberg, Reserva Federal, Thomson Reuters Datastream, J.P. Morgan Asset Management.

La actuación de la FED

A mi juicio, la principal conclusión que podemos extraer de lo sucedido en la curva de tipos estadounidense es que incrementa la incertidumbre en cuanto al acercamiento del final del ciclo. Una consecuencia de ello puede ser un mayor acomodamiento de la Reserva Federal (FED) en el ritmo de subidas de tipos de interés que comenzó hace ya tres años, lo que podría ralentizar las alzas de tipos por hacerlas más dependientes de los nuevos datos macro que se vayan conociendo.

Curiosamente, lo anterior es lo que está pidiendo el Presidente Trump. A su manera, claro. Si la FED adoptara la postura descrita, el efecto para las Bolsas mundiales sería positivo, tanto en los países desarrollados como, especialmente, en las zonas emergentes. El perdedor sería el Dólar.