El presente 2022 nos está mostrando cómo la renta fija tiende a proporcionar una menor capacidad de diversificación y de protección frente a la renta variable que en el pasado. Como nos recuerda la gestora Schroders en un reciente informe, combinar la renta variable con la renta fija en una proporción de 60/40 ha sido una estrategia de inversión muy popular durante décadas porque sus rentabilidades han estado inversamente correlacionadas entre sí. Cuando las acciones se comportaban mal, los bonos lo hacían bien y viceversa (en promedio). Sus beneficios compensados han permitido a los inversores construir carteras menos volátiles, gestionar las caídas del mercado y mejorar la rentabilidad.

Pues bien, en el ejercicio actual no sólo no se está produciendo tal fenómeno, sino que la aportación de los bonos en muchas carteras de acciones está llevando al rendimiento global de éstas a ser más negativo que en el caso de que se hubieran centrado exclusivamente en acciones. ¿Es el final de los fondos mixtos? No necesariamente, pero sí un mayor nivel de exigencia y de expertise en su selección y un enfoque más acentuado hacia fondos puros, bien sólo de renta variable bien sólo de renta fija. De éstos trataré a continuación.

Causas del cambio

Son diversas las razones que están en la base de lo anterior:

– La política monetaria y fiscal de bancos centrales y Estados para luchar contra la crisis del Covid-19 que ha llevado a los tipos de interés a terreno aún más negativo y a los déficits y al peso de deuda sobre PIB a ser \ difícilmente soportables.

– Los tipos de interés en sus distintos plazos están y seguirán subiendo ante el regreso de la inflación, lo que ha llevado a las autoridades monetarias de Occidente (Fed, Boe y BCE) a acelerar las subidas previstas para 2022: Fed y BoE ya han comenzado ya el proceso de subidas de tipos de intervención y el BCE lo hará seguramente a final del presente año/principio 2023.

– El anuncio por parte de la Fed de un dot plot (1) hawkish que anticipa una política de tipos más restrictiva.

– Y, por supuesto, el conflicto bélico Rusia/Ucrania que ha exacerbado la subida de las materias primas energéticas, entre otras, y el empeoramiento de los datos de inflación (niveles no vistos, por lo alto, en decenas de años a ambos lados del Atlántico).

Oportunidades de inversión que sí pueden aportar rentabilidad (y así descorrelacionar)

Como acostumbro a recordar en este blog, no sólo de Bolsa vive el inversor. En estos momentos, la elevada inflación, las subidas de tipos y la ralentización del crecimiento crean una mezcla potencialmente peligrosa para los inversores en renta variable. Unos tipos más altos significan múltiplos de valoración más bajos, mientras que el menor crecimiento y el aumento de los costes de la energía y salariales se comen los ingresos y los beneficios de muchas empresas.

De ahí que, si no queremos tener demasiado peso de liquidez en cartera y siempre que la presencia de otros tipos de activo que sí descorrelacionan con el comportamiento de la Bolsa (fondos de retorno absoluto, fondos ligados a activos reales o private equity) ya esté suficientemente cubierta en la cartera, es obligado plantear alternativas de inversión dentro de la renta fija que aprovechen el mal comportamiento de este tipo de activo en el 1T-22 que ha llevado a algunos segmentos de este mercado a presentar una buena oportunidad de inversión. Entre ellos:

– Las fondos de inversión centrados en bonos flotantes que ajustan su cupón al alza conforme la curva de tipos se desplaza para arriba y «protegen» así la cotización de los bonos (gestoras como M&G, DWS y La Française, entre otras, los tienen en su gama).

– Las estrategias con Duración negativa basadas en venta de bonos vía futuros (Lazard o La Française cuentan con ellas) que se seguirán viendo favorecidas por las subidas de tipos.

– Los bonos americanos, tanto soberanos como corporativos de calidad que han alcanzado elevadas tasas de rentabilidad por la caída de sus precios y subida de TIRes y que en esta fase de mercado pueden suponer una eficiente cobertura ante caídas de la renta variable (algunos fondos de inversión de Lord Abbett o Vanguard son buenos exponentes de ello).

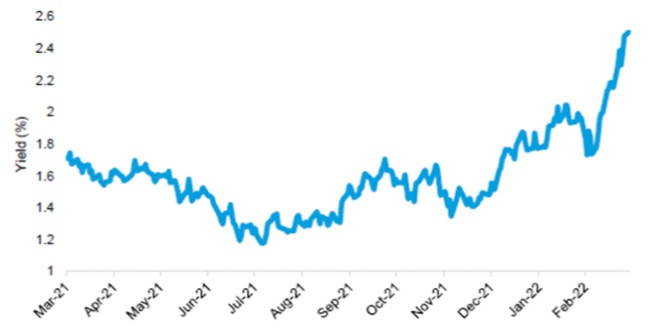

Comportamiento interanual de la TIR del Treasury 10 años

Fuente: Bloomberg y Columbia Threadneedle Investments, 28 marzo 2022.

El inicio del año 2022 para los precios de la deuda pública de EEUU es probablemente el peor de la historia desde la Segunda Guerra Mundial. Midiéndolo por el índice de Barclays para los bonos, las pérdidas acumuladas en tan solo tres meses ascienden a -6,9% y la TIR del Treasury a 10 años ha subido hasta el entorno del 2,5% frente al 1,5% de comienzos de año.

– La renta fija de alto rendimiento o high yield, especialmente castigada en 2022, y que tanto en Europa como en EEUU y especialmente en Asia refleja rentabilidades francamente atractivas (superiores al 10% en media en bonos asiáticos), a la que solo una verdadera recesión global, evento improbable, podría penalizar en los próximos trimestres. Caso similar podemos encontrar en los bonos emitidos por financieras, castigados estos meses sin lógica aparente, que en Occidente muestran ahora otro buen momento de entrada.

Aprovechen para reconstruir y reordenar sus carteras pero, como siempre, asesórense bien y sean prudentes.

(1) El dot plot es el gráfico de puntos que se publica de forma trimestral y que el banco central de EEUU utiliza para señalar las perspectivas de los distintos miembros que integran la Fed sobre la trayectoria de los tipos de interés.