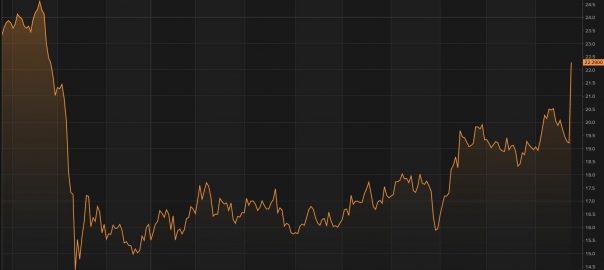

Bolsas: ¿se adelantan o van por detrás de la realidad?

Leía en el último informe de Geraldine Sundstrom, responsable de asignación de activos de Pimco, que parece que los mercados se están moviendo más rápido que su sombra. Es cierto que febrero está siendo un buen mes para unas bolsas lanzadas y sustentadas por la ampliación de las ayudas públicas, los tipos de interés a cero, la llegada de las vacunas y una benigna temporada de publicación de resultados empresariales del cuarto trimestre de 2020. No obstante, a pesar de los citados factores favorables, hay muchas voces que dicen temer que la velocidad de subida sea demasiado rápida.