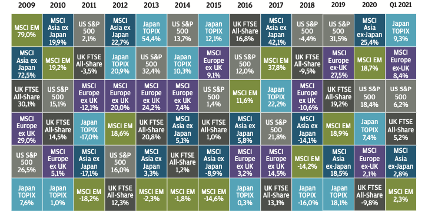

El año 2021 del que ya hemos superado su primer trimestre está siendo un año de dispersión de rentabilidades en los diferentes tipos y subtipos de activo. Nada nuevo. Siempre nos lo recuerda el mensual Market Insights de JP Morgan con el cuadro con colores, tipos de activo y rentabilidades:

Fuente: JP Morgan Asset Management Market Insights. Todos los índices son de rentabilidad total con dividendos y cupones en moneda local, salvo el MSCI Asia ex-Japan y el MSCI EM, cuya moneda es el dólar estadounidense. La rentabilidad histórica no es un indicador fiable de los resultados actuales ni futuros. Datos a 31 de marzo de 2021.

El tamaño de las cifras del cuadro será pequeño para muchos lectores pero la diferencia de colores (cada tipo de activo tiene siempre el mismo color) y su orden en cada columna anual (de mayor a menor rentabilidad) dejan bien patente la dispersión de rentabilidades que mencionaba al principio del post y de la que se deduce que la diversificación, además de contar con el mayor acierto posible en la asset allocation en cada momento, es la única vía que verdaderamente facilita un retorno estable y un control de la volatilidad de una cartera de inversión.

Oportunidades de inversión en el 2T-21

Enumeraré a continuación las tres alternativas de inversión que creo ahora deben estar en una cartera que acepte un riesgo superior al del crédito de más calidad (bonos soberanos y de grado de inversión). Todo en su justa medida en función de la aversión al riesgo de cada inversor y logrando la exposición bien a través de fondos puros (solo invierten en un tipo o subtipo de activo) o globales o mixtos de los que conozcamos su cartera o bien con ETFs si preferimos una gestión estática en cuanto a la selección y compraventa de valores. Las ideas de inversión ya tratadas y recomendadas en este blog (incluyo enlaces) son las siguientes:

- Bonos que sí ofrecen rentabilidad (TIR positiva muy por encima de la media): bonos del sector financiero, de Asia y flotantes (senior loans) en detrimento de bonos soberanos de países occidentales y de bonos con grado de inversión de mayor calidad con calificación de A o superior (¡muchos ya en terreno negativo en primario!).

- Estilo value en renta variable con sesgo cíclico en pequeñas y medianas compañías que ha comenzado el año con fuerza tras su camino por el desierto durante casi diez años, en perjuicio de grandes empresas más ligadas a crecimiento especialmente las grandes tecnológicas.

- Fondos con empresas líderes en innovación que han sido favorecidas por la pandemia capaces de adaptarse al cambio con un crecimiento de beneficios diferencial; aquéllos con mayor aversión al riesgo que no olviden el enfoque long/short que sobrepondera ese tipo de empresas líderes y penaliza, por otro lado, a través de posiciones cortas, a las que no consiguen amoldarse al nuevo entorno y tienden a perder cuota de mercado. Coincido con el jefe de inversiones de la gestora Alger y responsable del fondo long short Alger Dynamic Opportunities, el asiático superviviente del 11S Dan Chung, que escribía en un reciente informe que esa divergencia de resultados impulsada por la innovación en todos los sectores económicos seguirá creciendo más allá del COVID-19.

A lo anterior podríamos añadir algunas oportunidades específicas y domésticas como bolsa española con sus denostados sector financiero e inmobiliario a la cabeza y algunas Socimis (además de las ya tratadas aquí y ligadas a vivienda residencial como Almagro, otras muy notables ahora en lanzamiento con exposición exclusivamente al sector logístico).

Para acabar, citar a los principales enemigos para que las mencionadas inversiones vayan bien en los próximos meses: una inflación disparada, supresión demasiado acelerada de las ayudas públicas a las economías occidentales y, lo que está menos en nuestras manos, la aparición de variantes del virus Covid que traigan de nuevo la desconfianza a empresarios y consumidores.

Asesórense bien y sean prudentes.