Los efectos del coronavirus traen el miedo a las Bolsas que podrían comenzar a descontar un menor crecimiento de la economía global e incluso una entrada en recesión de algunas zonas del mundo (Occidente principalmente). Por otra parte, las exigentes valoraciones de algunos mercados de acciones, el estadounidense fundamentalmente, tienden a perder aire apoyándose en los miedos descritos y en su impacto en los beneficios empresariales. Y sin beneficios, las Bolsas no subirán, más bien lo contrario como contaba en este blog a principio de mes.

Elevada valoración en las Bolsas de países desarrollados aun con primas de riesgo moderadas

Como recordaba Guy Wagner, Director de Inversiones de la gestora BLI, en su último informe de estrategia, el principal argumento en contra de las Bolsas es su elevada valoración. En el otro lado de la balanza tenemos los factores positivos: el potencial incremento que se espera de los beneficios empresariales en 2020, los bajísimos tipos de interés en los países desarrollados (con la Reserva Federal todavía con posibilidad de implementar ulteriores rebajas), la reducida oferta de nuevas compañías cotizadas y, en general, el limitado aumento de nuevos títulos a adquirir por parte de los inversores. Esto último sucede sobre todo en EEUU y se debe al incremento del número de fusiones, a la recompra de acciones por las propias empresas y a la escasez de nuevas salidas a Bolsa, en contraste con la fuerte demanda de activos cotizados por parte de los inversores.

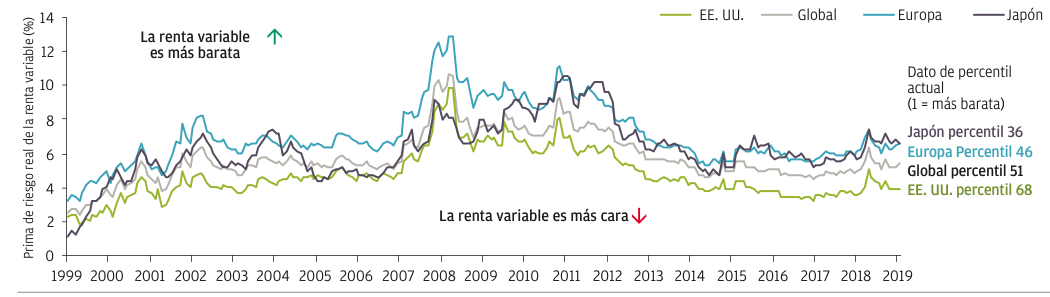

Dicho la anterior, parece que las primas de riesgo (aquí definidas como el rendimiento adicional que exigen los inversores para compensar el mayor riesgo de comprar renta variable). indican que la mayoría de los mercados de acciones parecen tener un valor razonable en comparación con su historial como indica el siguiente gráfico de la gestora J.P. Morgan:

PRIMA DE RIESGO REAL DE LA RENTA VARIABLE POR REGIÓN, 1999-2019

Fuente: J.P. Morgan Asset Management; datos a 31 de diciembre de 2019.

La incertidumbre del virus

Nadie sabe predecir los efectos del coronavirus en la economía global, pero lo que es indudable es que crea incertidumbre y ésta es el principal enemigo de los mercados de acciones. Es por ello que, mientras no se atajen sus efectos y se frene el contagio de la enfermedad, el “modo prudencia” es requerido cuando se plantean nuevas inversiones.

Diversificación y plazo

Puedo parecer pesado, probablemente lo sea, pero, visto el entorno descrito, como analista y asesor no puedo sino insistir en lo que recordaba hace dos semanas en este blog (enlace más arriba) y que reflejo en el antetítulo: existen ahora especiales causas para incrementar la diversificación y fomentar la visión de plazo correspondiente a cada inversión (corto para el monetario, medio para los bonos y largo plazo para cualquier inversión en Bolsa), así como para contar con inversiones ilíquidas vinculadas a la economía real que ayudan a mitigar los efectos (negativos) del ciclo. Lo anterior se debe a que:

- La dispersión de rentabilidades y valoraciones de mercados y sectores debe ligarse a las diferentes composiciones de los índices soportadas a su vez por la idiosincrasia específica de cada zona económica.

- El efecto de los ETFs para retroalimentar las subidas puede ser todavía más virulento en caso de caídas.

- Un giro negativo en los datos macro (un fenómeno como el coronavirus podría provocarlo) daría alas al olvidado “value” y castigaría al excesivamente ensalzado “growth”.

- Pese a su nulo retorno, contar con cierto peso de cash en las carteras de inversión dota a éstas de un contrapeso indispensable en estos momentos. La ausencia de rentabilidad es el coste de la seguridad.

- En la misma línea, las inversiones refugio (Dólar, Treasuries, Oro) no acompañan cuando los activos de riesgo suben pero soportan con sus alzas las valoraciones de las carteras cuando llegan las caídas.

- Alejarse totalmente de las posiciones en Renta Variable reduce la volatilidad pero, dejando aparte las mencionadas inversiones ilíquidas, aboca irremediablemente a las carteras a bajísimas o negativas rentabilidades.

Que las Bolsas hayan encontrado en el coronavirus el catalizador para comenzar un proceso de caídas que se esperaba desde hace tiempo o que realmente estemos ante un fenómeno que va a deteriorar la economía global con riesgo de que ésta pudiera entrar en recesión, sólo el tiempo nos lo dirá. Por eso, con más motivo, la pujanza de lo aquí descrito no admite discusión.

Asesórense bien y sean prudentes.