Contaba hoy Expansión cómo los préstamos para compra de vivienda se han encarecido en el último año, especialmente cuando el futuro hipotecado quiere un tipo fijo. La fulgurante subida del Euribor a un año que roza el 3,4% – estaba en el 0% hace poco más de un año – ligada a las alzas del BCE de los distintos tipos directores están en la base de este fenómeno. Esta tendencia es generalizada en la Eurozona y también en EEUU donde el coste hipotecario se ha triplicado desde 2020 en su mayor repunte en 50 años (lo que está impactando con fuerza al mercado de la vivienda, pero eso lo contaremos otro día). Pues bien, en España, a diferencia de otros países europeos y de EEUU, la otra cara de la moneda, es decir, la remuneración por el banco al depositante, sigue anclada en el cero y sin aspecto alguno de moverse. Veamos por qué.

Los bancos recuerdan el camino por el desierto

No es que no tuvieran agua, puesto que el BCE les proporcionaba finan ciación casi sin límite a tipo cero, pero la banca española no olvida la situación vivida durante los últimos años, más de seis, en los que ha debido pagar por llevar el pasivo de su balance (dinero de los depositantes) al banco central. La denominada facilidad de depósito (el interés que las entidades de crédito reciben por sus depósitos a un día en el BCE) que, teóricamente, debería siempre remunerar al depositante – la entidad financiera en este caso – ha estado todo ese tiempo en territorio negativo ya que el BCE quería así impulsar el crédito y la inflación.

Ese coste para la banca era repercutido en algunos casos a sus clientes pero la mayoría de las veces no era así. De ahí que ahora los banqueros españoles digan off the record que «después de sufrir tantos años, que nos dejen ahora aprovechar el entono actual y recibir ese interés positivo del BCE» (+2% en estos momentos). Entonces, si la banca gana ahora por la vía descrita y los tipos de los préstamos han subido tanto, ¿por qué el depositante español no recibe ni un euro por el dinero que tiene en el banco?

Nadie se mueve

El corporativismo y comportamiento gregario que caracteriza a la banca española toma cuerpo de forma destacada en estos momentos. Así, exceptuando atenciones especiales a determinados clientes importantes para la entidad y una pobre política de depósitos a plazo (tradicionales IPFs o imposiciones a plazo fijo), ningún banco se sale del discurso de no remunerar el pasivo que le llevan sus clientes. Legalmente no tienen por qué hacerlo. Éticamente y en base a una buena gobernanza, creo que sin duda deberían retribuir el dinero en cuentas de su clientela. Estimo que hasta que no haya una entidad que se salga del rebaño y dé el salto favorable para quienes depositan en ella su efectivo dándoles parte de los intereses que hoy en día reciben de varias fuentes, la situación descrita continuará sine die.

Hay alternativas y muy favorables

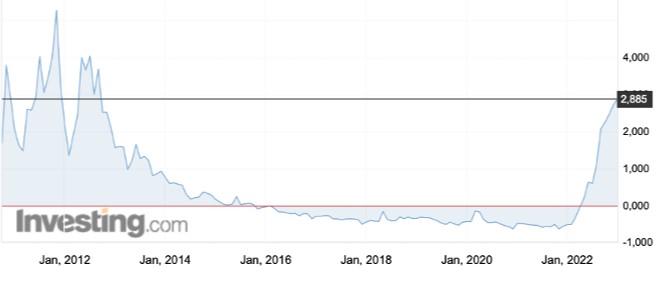

Visto lo aquí explicado, muchos ahorradores e inversores están tomando caminos alternativos a la remuneración bancaria para lograr una rentabilidad con bajo riesgo para su efectivo. Lo contaba hace dos semanas en este foro cuando escribía sobre que el presente puede ser el año del cash y hoy me centraré en una de las vías que ahí citaba dado que suscita mucho interés a numerosos lectores. Me refiero, como se adivina por el título de esta columna, a las Letras del Tesoro español cuya rentabilidad (emisión a 12 meses) ha subido a niveles de hace una década como pueden comprobar en el siguiente gráfico:

Fuente: investing.com

La rentabilidad obtenida por las letras a su vencimiento es la diferencia entre lo que se paga por ellas y lo que el Tesoro devuelve a fecha de vencimiento – el valor nominal – ya que no hay cupones intermedios; este vencimiento puede ser a 3, 6, 9 ó 12 meses, en función de por qué emisión nos decantemos.

Los valores del Tesoro, las Letras entre ellos, pueden adquirirse de tres maneras:

– En cualquier oficina de Banco de España.

– A través de la web de Tesoro, www.tesoro.es, opción: servicio de compraventa de valores.

– En bancos y en sociedades y agencias de valores.

En los dos primeros casos se acude a subasta y en el tercero, con entidades financieras, pueden adquirirse en mercado secundario. Como imaginarán, en cuanto a costes, las dos primeras vías son las más favorables para el comprador: sólo se pagan comisiones por transferencia del importe efectivo correspondiente a la amortización y pago de intereses que se transfieren a la cuenta bancaria del suscriptor de efectivo (0,15% con un mínimo de 0,90 euros y un máximo de 200 euros). Si se adquiere un valor del Tesoro en una entidad financiera es altamente probable que los costes sean más altos (hay excepciones y algunos bancos tan solo repercuten el coste citado). Con todo, esto está provocando que haya cada vez más inversores que se decantan por el Banco de España o el Tesoro para invertir en Letras.

Por ello, de nuevo, asesórense bien y sean prudentes.