El Grupo de los 20 o G-20 es un foro creado en 1999 cuyos miembros permanentes son en la actualidad 20 países, tanto desarrollados como emergentes, de todos los continentes a los cuales se suma una representación adicional por la Unión Europea. Sus Cumbres se han caracterizado por su inutilidad y el distanciamiento entre los países más industrializados y aquéllos todavía en vías de desarrollo. Sin embargo, dadas las actuales tensiones geopolíticas y comerciales de ámbito global, el último encuentro que ha tenido lugar el pasado fin de semana en Osaka levantaba expectación especial y, en un primer análisis, no nos ha defraudado.

Trump calentaba el ambiente…

Trump venía de criticar por enésima ocasión al Presidente de la Reserva Federal recordándole que tenía la potestad para cesarlo y, en otra “gracieta” del Presidente, ofrecía su puesto a Mario Draghi. Luego se dedicó a calentar el ambiente de cara a la reunión del G-20 instando a la India a retirar sus aranceles a productos estadounidenses, criticando a Japón por su bajo presupuesto de Defensa y reprochando a la Unión Europea sus investigaciones sobre prácticas monopolísticas de empresas tecnológicas norteamericanas. Todo en la línea de la “exquisita diplomacia” que caracteriza a la Administración de EEUU desde la llegada del mediático Presidente.

…para luego mostrar su lado dialogante

En otro alarde de su medida personalidad bipolar, una vez comenzado el G-20 Trump cambiaba de estrategia y se reunía amistosamente con el Presidente chino Xi Jinping y, lo que es más llamativo, mantenía posteriormente a la Cumbre un encuentro sorpresa de alto contenido simbólico con el líder de Corea del Norte, Kim Jong-un, convirtiéndose en el primer Presidente de EEUU en pisar el territorio de Corea del Norte. Todo ello, como no podía ser de otra manera, anunciado y comentado vía twitter.

Lo verdaderamente importante de esta última Cumbre del G-20 es el acuerdo entre China y EEUU, no por esperado menos relevante, para reanudar sus negociaciones comerciales. Este pacto supone frenar hasta nuevo aviso los aranceles a 325.000 millones de dólares en importaciones chinas (sí se mantienen en vigor los ya aprobados por valor de 250.000 millones de dólares). Además, Trump comunicaba el levantamiento, al menos parcial, del veto al gigante tecnológico chino Huawei al afirmar en su conferencia de prensa que había «acordado (con Xi) que las empresas estadounidenses pudieran vender productos a Huawei». Veremos cómo avanza esta positiva medida.

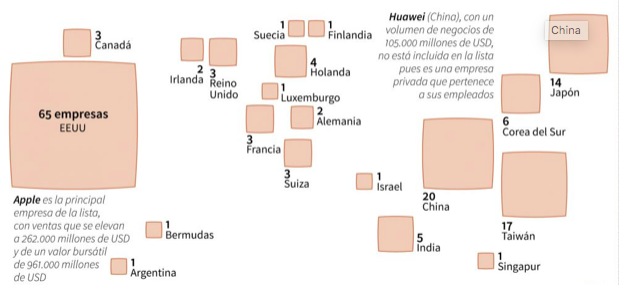

Celebración del sector tecnológico…

El sector tecnológico va celebrar con exuberancia alcista en Bolsa el citado anuncio que afecta directamente a los intercambios entre empresas tecnológicas ya que el peso de China y de Asia en general es muy elevado en esta materia y condiciona el acceso a mercado y el precio final de muchos productos tecnológicos en todo el mundo. La revista Forbes recordaba recientemente el mapa global de empresas del sector y lo resumía en el siguiente gráfico:

Fuente: Forbes.

…y de las Bolsas en general

Las Bolsas mundiales están interpretando muy favorablemente lo sucedido en el G-20. El impulso que un acuerdo, aunque sea de mínimos, entre China y EEUU puede suponer para el comercio mundial y, con él, para el crecimiento y la confianza empresarial globales es trascendental en este fase de teórico final de ciclo. Ello puede ayudar a que los beneficios de las empresas mejoren con respecto a las previsiones y, en consecuencia, estimular las alzas de los mercados de acciones de todo el mundo que verían alejarse el escenario de recesión. Por el contrario, los precios de las inversiones refugio, bonos soberanos de más calidad y oro, se resentirán. Pero no se fíen, pues el péndulo de Marks (1) siempre está ahí.

En todo caso, parece que el G-20, por una vez, sí ha podido servir para algo. Al menos, por ahora.

Asesórense bien y sean prudentes.

(1) Howard Marks es un analista y gestor de fondos de inversión de la gestora Oaktree de la que es cofundador y presidente y es uno de los paradigmas del value investing.