Me gustó la apertura de un reciente artículo de Bloomberg.com en el que su columnista Nir Kaissar explicaba el parecido que observaba entre el año 1998 y el presente 2019: a final de los noventa en Estados Unidos “veíamos en televisión a Jennifer Aniston, en el cine a Tom Hanks y todo el mundo hablaba de la nueva película de Star Wars”. También entonces, relata el autor americano, “fue una época excepcional para la Bolsa, especialmente para el sector tecnológico”. Varias semejanzas con lo que sucede en nuestros días. ¿Continuarán los parecidos?

Paralelismo con el momento actual

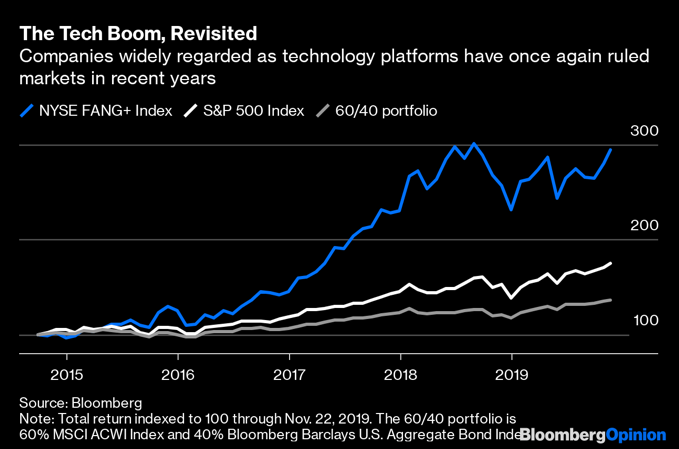

En su columna, Kaissar incluía el siguiente gráfico:

La línea azul muestra el brillante comportamiento del sector tecnológico en Bolsa desde el año 2015 batiendo ostensiblemente al índice S&P 500 (línea blanca) y superando también el comportamiento de una cartera diversificada 60% Renta Fija y 40% Renta Variable (línea gris).

En 1998, el entonces presidente de la Reserva Federal, Alan Greenspan, comenzó a hablar de “exuberancia irracional” para definir el comportamiento de los mercados de acciones y en especial para precisar lo que estaba sucediendo en el sector tecnológico en el que parecía que todo valía… Faltaban casi dos años para que se produjera el estallido de la burbuja “puntocom” con sus dolorosas consecuencias en todos los mercados.

La historia no siempre se repite pero…

Creo que la situación actual dista mucho de la de final de los noventa en la que se fraguó el citado estallido de la burbuja tecnológica. En los últimos meses, la Reserva Federal (FED) ha reducido ya en tres ocasiones el tipo oficial del dinero y, además, tras el último recorte de un cuarto de punto dejando la banda de referencia entre el 1,5% y el 1,75%, la FED tiene todavía espacio para ulteriores bajadas de tipos para estabilizar la economía. La mayoría de las principales empresas tecnológicas cotizadas, aunque con valoraciones exigentes, obtienen beneficios crecientes año a año gracias a su capacidad de innovación y al acceso de la mayoría de la población a las nuevas tecnologías. Todo muy diferente a lo que sucedía en la crisis “puntocom”.

No obstante, hay síntomas que muestran elementos de riesgo como el nuevo aplanamiento de la curva de tipos que sugiere bajo crecimiento futuro y las obligadas inyecciones de liquidez extraordinarias de la FED en el mercado de repos ante la sequía de cash en las contrapartidas bancarias, sin olvidar el elevado apalancamiento del mercado inmobiliario cuyos precios se ponen en duda en algunos sectores como refleja el fracaso de la salida a Bolsa de la compañía de alquiler corporativo We Work.

…mejor cautela y contrapesos en cartera

Si todavía no se ha hecho, es buen momento para tomar algunas medidas de protección en las carteras de inversión. A los riesgos mencionados más arriba se añade el hecho de que las Bolsas están en parte aupadas por las políticas ultraexpansivas de los Bancos Centrales y que si no llega la mejora de beneficios empresariales en la primera parte de 2020.

(aunque sea únicamente por el efecto espejo con anteriores trimestres), podríamos asistir a una fuerte corrección en los mercados de acciones pese a que los datos macro continúen aguantando.

Por ello, el hecho de contar con inversiones defensivas que ayuden a compensar un eventual mal comportamiento de los activos de riesgo es ahora más que aconsejable. Me refiero al oro (vía ETFs), al Dólar estadounidense. (bien directamente o comprando un fondo de treasuries) y a diversas inversiones alternativas de carácter ilíquido (inmobiliarias, tecnología con foco en el denominado machine learning, infraestructuras y otras posibilidades ligadas a la economía real) que, con la debida visión de plazo y eligiendo bien a los gestores, dotan de estabilidad y mayor retorno a las valoraciones de las carteras. De ellas he tratado en varias ocasiones en este blog y volveré a hacerlo en futuras entradas.

Asesórense bien y sean prudentes.