No son pocos los analistas que acusan ahora a la Reserva Federal de comenzar a recortar los tipos de intervención demasiado pronto

Como dice el poeta, de qué callada manera suceden las cosas. En la vida y en los mercados financieros. Éstos, sin inmutarse, han regalado a los inversores desde principio de diciembre pasado y con continuidad en el nuevo año un alza de tipos de interés en la renta fija que casi nadie esperaba, la cual, inevitablemente, ha traído fuertes caídas para el precio de los bonos, especialmente de los soberanos. Las bolsas son el siguiente damnificado.

No es sólo la ansiedad por el posible resurgimiento inflacionista

En la base del movimiento de las curvas de tipos de interés americana y europea (subida de aproximadamente medio punto porcentual) no sólo se encuentran los temores a un retorno de las tensiones inflacionistas, también otros factores como los buenos datos macro en EEUU y el regreso de la prima por plazo (mayor tipo de interés en los plazos medios/largos que en los cortos) rompiendo así con una tendencia de varios años, siguen empujando la subida de las TIRes.

Además, esta creciente prima por plazo indica que los inversores quieren recibir una tasa de interés más alta para poseer bonos del Tesoro a 10 años y de ahí que ésta subiera hace unos días en EEUU por encima de los 50 puntos básicos, alcanzando su nivel más alto desde 2015.

El cuantioso déficit presupuestario en EEUU y el elevado peso de la deuda pública de ese país así como de la Eurozona y del Reino Unido, son también circunstancias que tienden a impulsar al alza los tipos de interés haciendo caer el precio de los bonos (el movimiento de éstos, recordemos, se mueve siempre a la inversa del de los tipos). Y ya saben cómo nos encontramos en las citadas variables.

Dudas sobre las futuras medidas de la Reserva Federal

No son pocos los analistas que acusan ahora a la Reserva Federal de comenzar a recortar los tipos de intervención demasiado pronto (dos bajadas en 2024), lo que ha provocado un aumento de las expectativas de inflación y con ellas de la mencionada prima por plazo. Si realmente la Reserva Federal cometió un error en su política monetaria, ello podría suponer no sólo el final del recorte de tipos, sino quizás el comienzo de un ciclo de subidas de tipos, dañando a la economía global por el encarecimiento de la financiación y la posible escalada de impagos por parte de empresas demasiado endeudadas. No creo que suceda.

Cuando los datos cambien y la inflación se calme, lo que considero bastante probable conforme avance el ejercicio, el mercado dejará de creer que la Fed se ha equivocado y se ha quedado sin margen para seguir bajando tipos. Algunos datos macroeconómicos de EEUU conocidos recientemente como las vacantes de empleo con sesgos estacionales inusuales y el aparentemente pujante índice de confianza en el sector de servicios, se están interpretando con un optimismo excesivo que tiende a exagerar la bondad de la evolución de la economía americana. Ésta, en caso de que las políticas de Trump sobre fiscalidad, migración y aranceles se extremen, podría encontrarse con obstáculos que ni la Inteligencia Artificial podrá ayudar a sortear.

En Europa el escenario es diferente

En nuestra Europa de bajo crecimiento lastrada por el malgasto del dinero público y la superabundancia de regulación ligada al tramposo buenismo político, es probable que se mantenga la senda de recortes por parte del BCE, lo que debería contribuir a que la actividad económica gane cierta tracción a lo largo del año. Esto facilitaría a los bonos europeos un mejor desempeño que los estadounidenses. No será igual de favorable el comportamiento del Euro, cuya perspectiva, penalizada por las diferencias de tipos y de crecimiento con EEUU, sigue siendo negativa.

Las bolsas reflejan la tensión del mercado de deuda pública

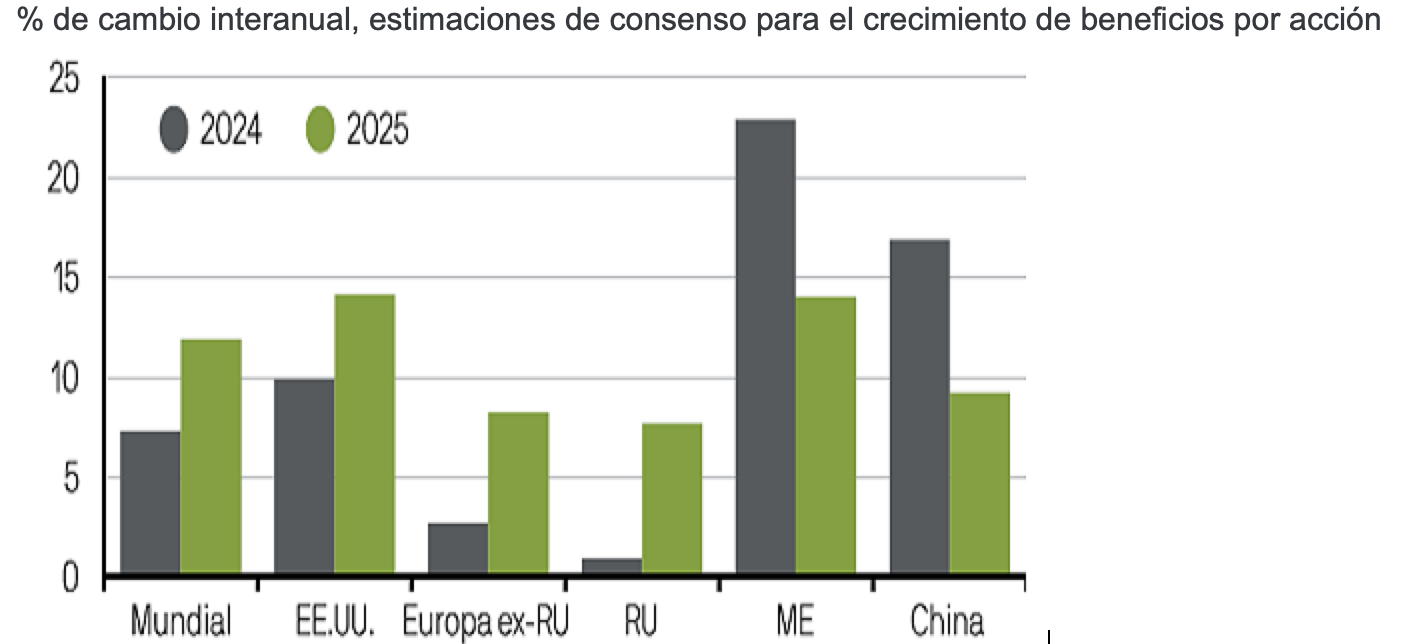

Lo aquí explicado está provocando que, después de unas semanas de mirar para otro lado, las bolsas hayan comenzado a experimentar caídas afectadas por la volatilidad del mercado de bonos. En este entorno, si las políticas de tipos de interés no apoyan, tendrán que ser los beneficios empresariales los que justifiquen las valoraciones de los mercados de acciones, especialmente elevadas en algunos segmentos como el tecnológico. Las expectativas para los resultados corporativos de 2025 son muy ambiciosas (salvo en zonas emergentes y China) como refleja el gráfico a continuación:

Trump, Trump y Trump

A tan solo una semana de la toma posesión, parece que nadie piensa en otra cosa: Donald Trump va a iniciar su segundo mandato como Presidente de la mayor economía del mundo y su lema «Estados Unidos primero» junto con una pusilánime Reserva Federal podrían ocasionar estragos en la economía mundial. No obstante, la importancia de una economía pujante y de unos mercados financieros fuertes en Estados Unidos, que es lo que quiere Trump y sus asesores, sugiere que sus políticas serán probablemente más moderadas de lo que está vendiendo y, por tanto, favorables o como mínimo neutras para los mercados financieros, facilitando además el trabajo de rebajas de tipos a la Reserva Federal.

La economía estadounidense superó las expectativas durante el año pasado y se convirtió en la única economía importante que recuperó su tendencia de crecimiento anterior a la pandemia del COVID. Esta fortaleza económica es la que realmente ha impulsado un desempeño superior de sus mercados de acciones. Es poco probable que esta tendencia se revierta pero, aceptémoslo, depende fundamentalmente de la Administración Trump.

Aviso para navegantes de la curva: en los seis meses anteriores al primer mandato presidencial de Trump se produjo una subida considerable de los tipos de interés de largo plazo; huelga decir que luego, durante su mandato, tanto la renta fija como la renta variable tuvieron un comportamiento muy favorable.