En este ambiente tecnológico «burbujil», para algunos, claro, creo que conviene ofrecer a los inversores una buena muestra sobre dónde obtener hoy en día los mejores perfiles de rentabilidad/riesgo entre los diversos tipos y subtipos de activo que analizamos y que quien desee tener una cartera diversificada pueda fácilmente lograr una inversión eficiente. Esto último, lógicamente, si está bien asesorado.

La tecnología siempre debe estar en cartera pero no ser necesariamente en todo momento el core de ésta

La realidad de las grandes tendencias que vertebran el crecimiento de la humanidad es innegable. Algunas de esas megatendencias se encuadran en las magnificent seven, pero no sólo en los magníficos tiene que centrarse esa exposición. De hecho, algunas de estas compañías llevan unos meses recortando en bolsa y los índices «Equal Weighted» han roto máximos, buen indicador de que la amplitud de mercado está mejorando. De ahí que mantener cierto peso en cartera en el sector tecnológico, aunque las cotizaciones de parte de éste hayan subido en vertical, no debe asustar a un inversor con un peso global en renta variable bien diversificado que cuente con suficiente dispersión por clase de activo y estilo.

Considero muy recomendable contar en este momento con fondos de inversión que inviertan en compañías que se beneficien de la fuerte expansión de los beneficios empresariales que se espera durante los próximos años para el sector tecnológico y para empresas de crecimiento a él ligadas que operan en segmentos en evolución y que están experimentando cambios estructurales, además de ofrecer un producto/servicio de gran valor añadido. Hacerlo a través de mid-small caps como contaba aquí en diciembre de 2023 es una alternativa especialmente interesante en la actualidad.

En Europa podemos ver un salto en rentabilidad en los sectores «olvidados» por los inversores

El comienzo del presente ejercicio está marcando un cambio de tendencia para algunos sectores que fueron especial y, a mi juicio, injustamente maltratados el pasado año. Me refiero al financiero, petroleras, utilities e inmobiliarias, entre otros.

Creo que un enfoque de gestión activa y un sesgo value basado fundamentalmente en identificar compañías que están infravaloradas desde un punto de vista fundamental, es muy apropiado en el actual entorno macro europeo (crecimiento muy débil pero que podría despegar a lo largo de 2024) y puede proporcionar una rentabilidad diferencial. Es decir, comprar ahora bolsa europea con el mayor margen de seguridad posible dando poco peso a factores como el momentum o timing de mercado es una estrategia adecuada.

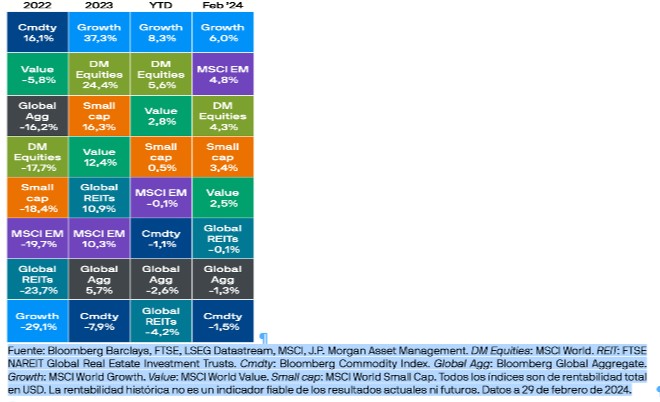

Para reafirmar lo anterior parto de la base de que no hay verdad absoluta en la gestión de renta variable y que en cada momento existen factores exógenos que hacen más atractivo un sector u otro o una categoría de empresas u otra. Además, no podemos olvidar que desde el año 2007 la rentabilidad de las acciones de valor ha sido muy inferior a las de crecimiento, hasta el punto que muchos gestores han llegado a aseverar que la inversión en valor ya no tenía sentido y que la inversión en crecimiento era el nuevo y único paradigma. Aléjense de maximalismos de este tipo y si les asaltan las dudas miren de vez en cuando este gráfico de JP Morgan que muestra claramente cómo varían año a año los comportamientos mejores y peores en rentabilidad por clase de activo y estilo (los colores ayudan a hacer este cuadro muy intuitivo) y del que incluyo solamente los últimos ejercicios:

Enfoque similar en la renta fija

Escribo «similar» ya que en el subtipo de activo de renta fija denominado «cédulas hipotecarias» existe ahora una oportunidad de inversión brillante dentro del segmento global de renta fija y que es ganadora en rentabilidad/riesgo dentro de las inversiones en mercado monetario y de bonos a corto plazo. En los últimos años se ha creado una dislocación entre oferta y demanda en el mercado de cédulas hipotecarias que ha provocado que los niveles en los que se encuentran sus precios, y, por tanto, su rentabilidad, sean muy atractivos históricamente.

Se trata de un activo de muy alta calidad y de elevada seguridad por el lugar que ocupan dentro del orden de prelación de cobro y cuenta con una doble/triple garantía, más que ningún otro tipo de bono. Elegir el vehículo de inversión para lograr la exposición idónea a este subtipo de activo cobra aquí especial relevancia para minimizar la volatilidad de los tipos de interés (riesgo de Duración) y aprovechar al máximo un tipo de inversión que sigue gozando de una expectativa de rentabilidad muy favorable por la, al menos todavía, situación de tipos de interés altos en la parte corta de la curva.

Asesórense bien y sean prudentes.