A punto de finalizar el mes de febrero, muchos analistas e inversores nos preguntamos si el mercado no está anticipando un escenario excesivamente benigno. De hecho, aunque los indicadores macroeconómicos apuntan a una economía global más resistente, a poco que la inflación repunta o se reduce menos de lo esperado (el viernes pasado sucedió en EEUU), se confirma que el endurecimiento de la política monetaria empezará a hacerse sentir en los próximos meses y se ve más cerca el escenario de recesión que se daba por seguro hace unos trimestres y que ahora no es tan evidente.

Algunos indicadores favorables son contradictorios con una recesión pero el fondo es más complicado

Unos precios de la energía a la baja y unas tasas de paro en mínimos históricos son un buen camino para el crecimiento de la economía global. No obstante, la geopolítica (aniversario reciente del enquistado conflicto en Ucrania) y los tipos de interés que los bancos centrales van a seguir subiendo son dos factores que podrían nublar el futuro económico:

– Hace unos días se revisó al alza la inflación de la Eurozona y se mantiene una tasa subyacente que alcanza un nuevo máximo histórico. En concreto, el dato publicado mostró que la inflación avanzó a ritmos del +8,6% interanual.

– En EEUU, la Reserva Federal no va a parar de subir tipos de interés: el pico de tipos que descuenta el mercado es superior a la tasa del IPC subyacente anualizado a 6 meses, lo que supone, hace mucho que no lo veíamos, tipos reales positivos.

Triste aniversario

Después de un año del comienzo de la invasión rusa en Ucrania, me llama poderosamente la atención que, en lugar de acercarse el alto el fuego o una paz negociada, todas las partes sigan tomando medidas para intensificar las tensiones, con consecuencias inciertas para el mundo y la economía global así como para los mercados financieros. Con todo, mientras no haya una inesperada escalada militar global, de contendientes y de tipo de armas, los efectos financieros del conflicto se están absorbiendo. Aunque el drama humano continúa o empeora.

La gestión de la guerra por parte de las autoridades europeas no puede ser más patética. A la descoordinación e impotencia de la Unión Europea para encontrar una salida negociada, se añaden iniciativas particulares de algunos países que envían armas, España entre ellos, pero que realmente sólo buscan tranquilizar sus conciencias y vender a sus ciudadanos, potenciales futuros votantes, un compromiso inexistente con el más débil. Mientras, los Estados Unidos siguen haciendo caja con la venta de armas – antes la hicieron con el gas natural licuado – ninguneando a la OTAN y erigiéndose como el mayor defensor de la democracia. Triste panorama internacional y desolador para los ciudadanos ucranianos con un líder inflexible al que ahora intenta reconducir…¡China! Y Putin, entretanto, riéndose de todos sabedor del botón nuclear con que cuenta lo que todavía hace más peligroso al líder ruso.

Aún queda por conocer el verdadero deterioro de los beneficios empresariales

En la Bolsa estadounidense, el equity risk premium (rendimiento de los beneficios sobre la rentabilidad que ofrecen los bonos soberanos) está en mínimos de 2007 y crece el número de analistas que consideran que las expectativas de beneficios implican una expansión de los márgenes demasiado optimista para 2024, por lo que es poco probable que las valoraciones se mantengan en los niveles actuales. Además, los márgenes de las empresas están en mínimos desde final de 2020 y pueden seguir cayendo si la inflación salarial no se controla.

En Europa, tampoco se cree que 2023 vaya a ser un buen año de beneficios empresariales. Y hasta que éstos no hagan suelo, las Bolsas no comenzarán una tendencia alcista sólida. Así ha sucedido siempre y no creo que este año sea una excepción.

Conclusión de prudencia pero sin dejar pasar oportunidades que el mercado brinda en estos momentos

Vistos los argumentos expuestos más arriba, puede que la renta variable ajuste a la baja, al menos parcialmente, el fulgurante comienzo de año, pero esas potenciales caídas no deben hacernos olvidar que el binomio rentabilidad/riesgo ha mejorado notablemente en muchos activos financieros (existe una elevada dispersión sectorial de rentabilidades en Bolsa) y esa mejora se encuentra especialmente en la renta fija.

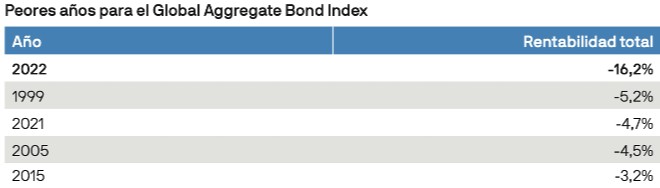

Como llevo insistiendo en este blog desde hace semanas, la renta fija vuelve a ofrecer rentas. Después de que durante más de diez an¿os se impusiera la idea de que no habi¿a alternativa a la renta variable, los bonos han vuelto para ofrecer retornos equiparables o superiores a la rentabilidad de las acciones. Así es: tras el peor año que se recuerda en la renta fija, como nos recuerda JP Morgan…

Fuente: JP Morgan AM, Bloomberg, a 31/12/2022.

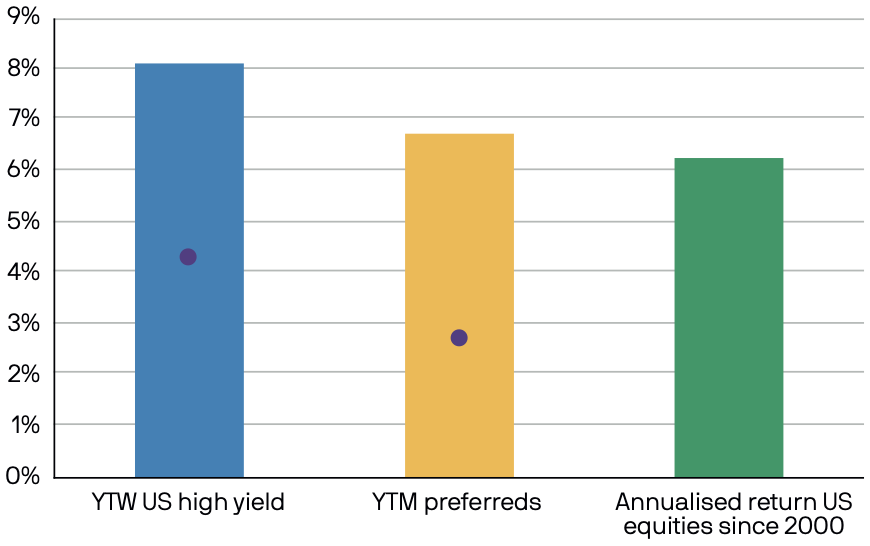

…la deuda high yield estadounidense ofrece Tires que superan las rentabilidades histo¿ricas de la renta variable:

Las barras marcan los niveles de rentabilidad que esos tipos de activo ofrecen en estos momentos (media histórica en el caso de la Bolsa – barra verde -) y los puntos señalan dónde estábamos el 31/12/2021.

Fuente: Bloomberg, Datastream, JP Morgan AM, datos a 31 de diciembre de 2022.

En todo caso, no olvidemos que los mercados tienden a anticiparse a los acontecimientos macroeconómicos y corporativos, sean éstos positivos o negativos, y a sobrerreaccionar ante ellos. Esto hace que ahora sea especialmente valioso estar bien posicionado tanto en acciones como en bonos y, para el que tenga una cartera de suficiente tamaño, también en activos alternativos líquidos e ilíquidos.

Asesórense bien y sean prudentes.