Mientras el Gobierno español continúa legislando en aras de su potencial reelección, la deuda de las Administraciones Públicas no para de subir en nuestro país. Como nos recuerda la web La Cosa Pública de J. Sevillano, con Felipe González la deuda pública creció. Con Aznar se mantuvo. Zapatero la disparó en su segunda legislatura (desde 2007) y desde entonces no para de aumentar a un ritmo elevado. Se ha pasado de 384.662 millones de euros en diciembre de 2007 a 1.432.228 a finales del tercer trimestre del presente año. Casi se ha multiplicado por 4 en esos 14 años. Un desastre.

¿Cuánto pesa realmente la deuda pública en España?

Realmente, la deuda pública española pesa, en relación al PIB, un 154,7%. No obstante, aplicando los ajustes permitidos por el Protocolo de Déficit Excesivo de la UE, pasa del citado 154,7% a un 116%. ¿Contabilidad creativa? Baste decir que para la reducción descrita se consolidan deudas de unas partes de la Administración (CCAA) frente a otras (Administración Central) o si la Seguridad Social tiene en sus activos deuda pública, ese importe de deuda se cancela, aunque el pagador final de todo sea siempre el Estado.

De la cifra total, 1,29 billones corresponden al Estado y sus unidades; casi 310.000 millones, a las Comunidades Autónomas; 97.200 millones, a la Seguridad Social y el resto a corporaciones locales. Complicado panorama el que tenemos por delante.

¿Por qué la inflación beneficia a la deuda de un estado?

La inflación nos castiga a todos los ciudadanos restándonos capacidad de compra pero tiene un lado positivo: devalúa con carácter inmediato el valor de una deuda beneficiando directamente a los deudores, que, en la actualidad, son los estados. Ello se debe a que:

– con la inflación aumentan los ingresos fiscales, sobre todo si los tipos impositivos no se deflactan.

– la inflación incrementa el PIB nominal de manera que la deuda sobre PIB es menor.

Con un ejemplo se entenderá mejor:

– Deuda total: 1 billón de euros.

– Deuda sobre PIB: 100%.

– Con una inflación de un 9-10% anual durante 5 años, el PIB subiría aproximadamente un 50% (lógicamente, podría subir más por mejoras en producción).

– Ceteris paribus, la deuda quedaría después de esos 5 años en el 66% del PIB y el esfuerzo que el país debería hacer para pagar la deuda sería mucho menor.

El coste de la deuda se hundió pero ahora va a más

La política de tipos a cero de los bancos centrales y la denominada quantitative easing (programa de estímulo monetario cuyo elemento principal es la compra de deuda pública a modo de inversión por parte del banco central), han llevado a las curvas de tipos de interés a niveles bajísimos e incluso negativos. De hecho, el BCE es el mayor tenedor de deuda pública de los distintos estados europeos.

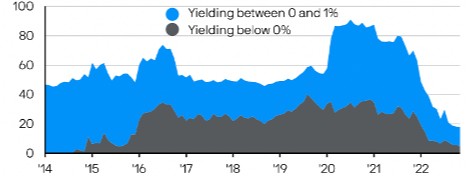

El siguiente gráfico refleja cómo al comienzo del año 2020 casi el 90% de la deuda pública emitida por países occidentales ofrecía una rentabilidad inferior al 1% de la cual casi el 30% estaba en negativo.

Fuente: JP Morgan AM, Bloomberg, BofA/Merril Lynch.

Sin embargo, ese coste ínfimo que la deuda suponía para los estados es historia. La inflación desbocada lo ha cambiado todo obligando a los banqueros centrales a subir los tipos de interés y desplazando hacia arriba las curvas de tipos y, con ellas, el coste de la deuda (tanto la pública como la privada).

Es cierto que ese aumento del coste financiero no se percibe de golpe, sino que va yendo a más de manera progresiva al tener que refinanciar la deuda que vence emitiendo nueva deuda para afrontar el déficit público. Pero sucede que esta nueva deuda la tienen que comprar inversores y éstos pueden, de hecho lo están haciendo ya ahora, exigir más rentabilidad (prima de riesgo) si no ven clara la situación fiscal del país y si existen inversiones alternativas que proporcionen un mayor retorno o seguridad y a las que les afecte la inflación en menor medida.

Los Gobiernos deberían de parar esta espiral de crecimiento de su deuda

La montaña de deuda que nos rodea se ha generado, en parte, por causas objetivas fuera de la política: por los esfuerzos por salir de la crisis económica de 2008, por el Covid y ahora por la crisis energética. La elevada inflación, como explico más arriba, hace que los gobiernos vean aliviados cómo baja el peso de la deuda pública sobre el PIB, pero solo si no se endeudan mucho más. El problema en España es que sí nos estamos endeudando más y no solo por causas objetivas, también por razones de índole político…

No es lo mismo que el endeudamiento se reduzca porque tenemos superávit o porque hay crecimiento económico real, que la razón de la caída del peso relativo de la deuda sea la inflación. A medida que las condiciones financieras vayan normalizándose en Europa, la situación fiscal en España (y también en otros países muy endeudados como Italia) irá reflejando una dura realidad que puede obligar a implementar fuertes medidas de austeridad. Por todo ello, después de muchos años de déficit público continuado, resulta imprescindible avanzar hacia el equilibrio de las cuentas del Estado español. Antes de que sea demasiado tarde.

Asesórense bien y sean prudentes.