Decía en un reciente informe Roberto Scholtes, director de estrategia de UBS en España, que hay que poner las luces largas a la hora de invertir para vislumbrar cómo será este nuevo ciclo que comienza en medio de la crisis sanitaria del corona virus, momento marcado por los tipos próximos al 0% y las enormes transformaciones estructurales. Me parece una acertada reflexión en estos momentos de incertidumbres de todo tipo y especialmente aplicable cuando miramos lo que está sucediendo en el mercado de valores tecnológicos por excelencia, el Nasdaq estadounidense.

Máximo tras máximo en el Nasdaq

Lo escribía en mi post de la pasada semana: el peso desmedido en los índices de las grandes tecnológicas americanas que retroalimenta sus subidas impulsadas por las compras de fondos indexados ha llevado sus cotizaciones a niveles que exigen crecimientos de beneficios difícilmente realizables. Y me preguntaba si podría esta optimista evolución del sector tecnológico comenzar a diluirse o estamos presenciando un cambio de paradigma bursátil que avala valoraciones previsiblemente incoherentes con los resultados futuros de las compañías cotizadas.

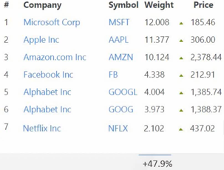

El mencionado elevadísimo peso que han logrado algunas empresas tecnológicas se refleja en la siguiente tabla:

Fuente: Investing.com y XTB (datos a mayo 2020).

Las famosas FAANG (acrónimo de Facebook, Amazon, Apple, Netflix y Google – Aphabet en la tabla con sus dos clases de acciones -) más la empresa de Bill Gates Microsoft suponen casi la mitad del índice Nasdaq 100.

Si las valoraciones pasan a ser secundarias…

Es cierto que en el caso de muchas de estas empresas que están alcanzando precios poco justificables en relación con sus beneficios se trata de empresas indispensables para el modus vivendi en que nos movemos y soportadas por una necesidad creciente de sus servicios y productos por parte de la sociedad moderna. Lo anterior es irrefutable pero también lo es el hecho de que cualquier sociedad cotizada tiene que lograr unos niveles de crecimiento en sus beneficios que hagan atractiva la inversión en ella y conseguirlo en un marco regulatorio, de competencia e innovación en constante evolución que puede en cualquier momento convertirse en un factor penalizante para el aparentemente plácido devenir de su actividad empresarial.

…se corre el riesgo de la complacencia

Sucede que cuando los inversores se convencen hasta tal punto de la necesidad de tener en cartera una posición porque en caso contrario pueden perderse la tendencia alcista de ese valor o sector de mercado, el riesgo de complacencia es elevadísimo y con éste llega el exceso de confianza. Cuando se produce una noticia inesperada como un freno en el crecimiento esperado de beneficios o un fraude contable de una gran empresa (caso reciente de la alemana Wirecard), esa confianza se puede quebrar de golpe y entonces llegan los desplomes de las cotizaciones de muchos valores, los grandes arrastran con frecuencia a los pequeños y acaban pagando justos por pecadores. No olvidemos que la Bolsa es el mercado más líquido para comprar y también para vender…

Conclusión: un punto de equilibrio

De todo lo expuesto extraigo las siguientes conclusiones:

- Como en tantas ocasiones en el mundo de la inversión, debe evitarse una excesiva alta convicción en cualquier idea inversora por muy obvia y conveniente que pueda parecer. El mercado es soberano y no respeta los personalismos de gestores e inversores.

- Ningún valor o sector sube en Bolsa eternamente si los beneficios futuros no acaban respaldando sus cotizaciones.

- En estos momentos, nuestras vidas tienen una dependencia de la tecnología que no es comparable en su magnitud con ninguna actividad empresarial del pasado. Podemos vivir sin coche pero no sin móvil y sin datos.

- La tecnología es una gran tendencia, sin duda la más expuesta y de mayor impacto social, pero a ella se suman otras que vertebran también el crecimiento de la humanidad, como la gestión de la escasez de recursos, agua especialmente, la demografía/longevidad y el cambio de dieta de grandes zonas geográficas, por citar solo algunas de ellas.

- Cualquier cartera de inversión que pueda permitirse asumir cierta volatilidad debería incluir todas esas tendencias, no solo la puramente tecnológica.

Para conseguir lo que indico en el último punto no es necesario comprar un ETF sobre el Nasdaq 100 pues hay otras muchas fórmulas más adaptadas y equilibradas para la mayoría de inversores por su menor componente de riesgo: desde algunos de los llamados fondos multiactivos que agrupan diversidad de sectores hasta los sectoriales y temáticos, pasando por los fondos de gestión activa que identifican buenas empresas de los citados sectores que están mal valoradas por el mercado y que cuentan con una probabilidad de alza mucho mayor que la de caída. ¿Me estoy refiriendo al value – bien enfocado, por supuesto – ahora por muchos denostado?

En el mundo de la inversión se deben encender las luces largas no sólo para invertir y tener visión de plazo, también para saber esperar el momento de entrar/salir en algunos activos y para elegir bien los vehículos de inversión.

Asesórense bien y sean prudentes.

twitter: @GSantos_A