Las calificaciones crediticias o ratings son notas que organizaciones especializadas en la evaluación del riesgo de crédito (agencias de rating o de calificación) otorgan a entidades públicas y privadas con el fin de dar una medida de su solvencia y de su capacidad de repago. Cuando se produjo la caída del banco Lehman Brothers en 2008 y la subsiguiente crisis financiera que casi acaba con el sistema capitalista, las agencias de rating se encogieron de hombros y en ningún momento reconocieron su negligencia y falta de previsión. Ahora, a las puertas de la crisis económica del Covid-19, Moody’s, S&P y Fitch, principales agencias calificadoras, cambian de actitud y parece que extreman el celo en sus revisiones. ¿Serán otra vez parte de la crisis?

Revisiones a la baja generalizadas

La caída generalizada del crecimiento global y el desplome en la cuenta de resultados de muchas empresas están provocando que las agencias de calificación se hayan abalanzado sobre el sector de los bonos degradando a high yield (HY) o bono de grado especulativo o bono basura o junk bond o bono de alto rendimiento (son todos sinónimos) a muchos emisores/emisiones que antes tenían calificación de grado de inversión (calidad crediticia más favorable).

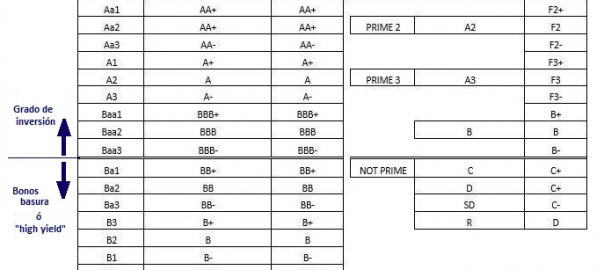

Nomenclatura de calificaciones de las principales agencias

Fuente: Economipedia

Según datos de la gestora La Française, el ritmo de las rebajas en la calificación crediticia está siendo muy fuerte en ambos lados del Atlántico y en una semana en Europa Occidental, Moody’s llevó a cabo 29 rebajas mientras que S&P hizo 22. En Estados Unidos, Moody’s ha degradado a 67 emisores (frente a 3 subidas de calificación) y S&P ha bajado la calificación a 62 (frente a 2 subidas).

El problema de pasar a ser HY

Un bono calificado como de grado de inversión puede ser mantenido en cartera por muchos inversores. En cambio, si pasa a ser bono basura por una bajada en su rating, muchos grandes inversores, especialmente de tipo institucional, deberán venderlo debido a que sus estatutos o protocolos internos les prohíben poseer ese tipo de activo con grado especulativo, provocando con ello caídas en su precio que con frecuencia arrastran a todo el mercado de renta fija, pagando muchas veces justos por pecadores.

Las medidas de apoyo de los Bancos Centrales

Debido a la situación expuesta, el Banco Central Europeo dio un nuevo paso en el apoyo al mercado de crédito europeo y anunció hace dos semanas que aceptará como colateral en sus programas de liquidez a bonos cuyo rating caiga por debajo de grado de inversión. La medida por la cual se aceptarán este tipo de bonos, conocidos como “ángeles caídos”, estará vigente hasta septiembre de 2021 y estará condicionada por el hecho de existir una calificación crediticia más favorable previa al 7 de abril de 2020. Es decir, estos bonos deberán haber tenido una calificación de al menos BBB- antes de ser degradados.

Por su parte, la Reserva Federal americana abrió también la mano a comprar bonos por debajo de grado de inversión que hayan experimentado rebajas de rating, los ya citados “ángeles caídos”, facilitando así la liquidez en el mercado y evitando que se amplíen las alteraciones en los precios que ha experimentado la renta fija en los dos últimos meses.

Extremar el cuidado en este tipo de inversión

En posts recientes me he pronunciado a favor de la inversión en renta fija en el entorno actual por su favorable perfil de rentabilidad/riesgo así como para la obtención de rentas, sobreponderando la renta fija de calidad y la deuda emitida por entidades financieras. Esta recomendación sigue vigente aunque el mercado haya recuperado parte de las caídas.

Sin embargo, visto el progresivo deterioro de la economía y el castigo – en muchos casos excesivo y para cumplir el expediente – en forma de aceleradas bajadas de rating que las agencias de calificación están infringiendo a muchas empresas emisoras de bonos, aconsejo extremar la prudencia y la selectividad en esta categoría de inversión. El fenómeno descrito en este post podría provocar que presenciemos ulteriores caídas en el precio de este tipo de activo y, por ello, creo que conviene aplazar el momento de entrada para el potencial aprovechamiento de la distorsión que experimenta este mercado. No sea que además de la epidemia del virus suframos la de las agencias de rating.

Asesórense bien y sean prudentes.

twitter: @GSantos_A