Una de las expresiones más utilizadas por los analistas financieros en los últimos años es que “nos adentramos en territorio desconocido”. La gestora americana Pimco fue de las primeras en utilizarla junto al concepto de “nueva normalidad”. Muchas de las medidas tomadas por los Bancos Centrales tras la crisis pos-Lehman, como los tipos negativos durante períodos muy largos o la compra de bonos para abaratar la financiación de los Estados, jamás habían sido aplicadas. Subyace en todo ello una realidad: no sabemos qué nos va a deparar el futuro cercano. Realmente, nunca estamos seguros de lo venidero por mucho que analicemos y estudiemos la macroeconomía de cada momento, pero ahora creo que estamos más perdidos que nunca. De ahí que espero que las siguientes preguntas y respuestas ayuden a muchos a situarse en este complicadísimo entorno.

- ¿Pagarán los ahorradores por tener su dinero en el banco?

Un mundo de tipos de interés negativos no permite al inversor obtener un retorno por su ahorro. Pero tampoco se lo facilita al banco o, al menos, le complica enormemente el hacerlo. Para el inversor, la necesidad de asunción de algo de riesgo en las carteras de inversión es una inexorable realidad como escribía la pasada semana en este blog.

Los bancos, por su parte, en algunos de los grandes centros financieros de Europa, como Luxemburgo o Suiza, ya están cobrando por los depósitos a la vista en Euros. En España, tan solo conozco una entidad que lo haga de manera recurrente a partir de cierto importe (alrededor de 160.000 euros). Estoy convencido de que esta tendencia va a generalizarse en la banca española pues todo indica que, en el corto plazo, vamos a seguir profundizando en los tipos negativos lo que va a llevar a las entidades de crédito a cobrar por el “servicio de custodia de dinero” a partir de determinadas cantidades depositadas, como si de valores se tratara. Las entidades buscarán así vivificar sus maltrechas cuentas de resultados y el movimiento será generalizado en el sector para arrinconar al discordante. Si desea evitar ese coste, al ahorrador no le quedará otra alternativa que adquirir un fondo de inversión o títulos de renta fija o variable, los cuales, por cierto, también están sujetos a una tarifa por su custodia.

- ¿Conseguirán los Bancos Centrales evitar la recesión?

Los Bancos Centrales llevan años inyectando dinero en el sistema. Pese a ello, en Europa no hemos conseguido alcanzar nuestro crecimiento potencial (sí lo ha hecho España). Más dinero impreso y líneas de financiación a los bancos no bastan para generar crecimiento; el gasto de ese dinero y la concesión de créditos a particulares y empresas son las fuerzas que sí podrían impulsar el buscado crecimiento y animaría a la deseada y necesaria inflación.

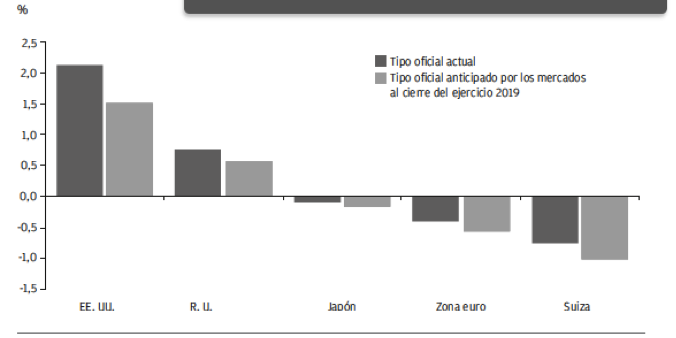

El mercado descuenta para final de este año unos tipos de interés todavía más bajos como refleja el siguiente gráfico:

| Fuente: Bloomberg, J.P. Morgan Asset Management. |

Con esa perspectiva de tipos de interés, el gasto continúa retraído. De ahí que se esperara mucho más del recientemente anunciado plan de inversión del Gobierno alemán, centrado finalmente en la lucha contra el cambio climático. Alemania cuenta con superávit presupuestario y comercial récord, lo que debería facilitar la puesta en práctica de muchos más estímulos para su economía que bordea la recesión y que puede hundir en ella a la europea.

Así las cosas, un incremento de la inversión en sectores ligados a la innovación y al avance tecnológicos es en estos momentos indispensable para cambiar el ritmo descendente de la economía europea. Como nos recordaba hace unos días un informe de la gestora Zest Asset Management, muchos avances tecnológicos estadounidenses que han ayudado a crear gigantes como Apple o Google cuya existencia está íntimamente ligada al desarrollo de internet, han sido inicialmente sustentados por el gasto público (militar en este caso).

- ¿Seguirá subiendo el petróleo y qué riesgo supone?

En condiciones normales, mientras no se produzcan represalias contundentes por parte de Estados Unidos hacia Irán por los ataques a las refinarías saudíes, el movimiento de ida y vuelta hecho por el precio del crudo se quedará en eso, en una fuerte alza y un ajuste a la baja posterior. La capacidad de producción estadounidense lograda gracias a los avances en la técnica del fracking hace que cualquier escasez en la producción global de petróleo pueda ser rápidamente cubierta.

No obstante, con la acción de la Administración Trump de por medio no podemos descartar totalmente un escenario de incremento de las tensiones geopolíticas en la zona y su reflejo al alza en los precios de las referencias cotizadas del petróleo (Brent y West Texas). De hecho, el envío de tropas americanas a la zona no es tranquilizador.

El riesgo directo de lo anterior sería un incremento de las expectativas de inflación lo que daría aun más sentido a una posición de paciencia para cualquier nueva inversión en Renta Fija. Esto se debe a que las rentabilidades de los bonos subirían de inmediato si el mercado comenzara verdaderamente a descontar un escenario inflacionista. ¿Será por ello que las emisiones de bonos de grandes compañías españolas se intensificaron la pasada semana?

- ¿Qué puede provocar la próxima crisis de la economía y de los mercados?

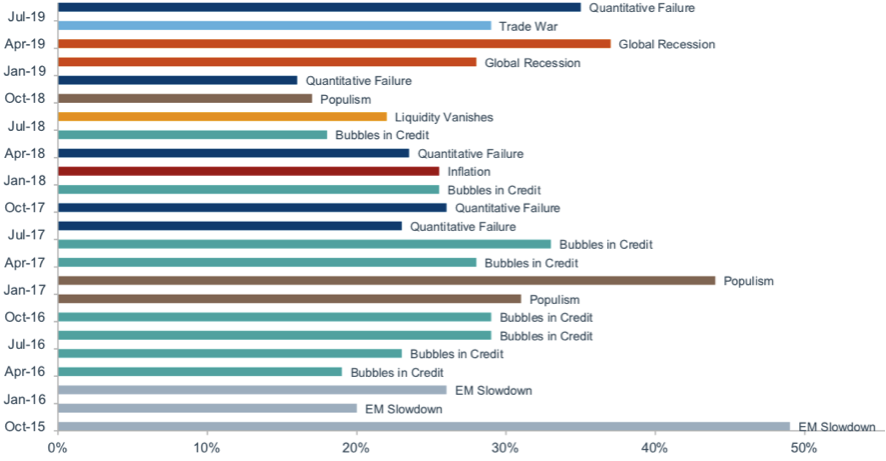

En una reciente conferencia de la gestora Fidelity se planteaba una de las preguntas del millón: “¿qué puede salir mal?”. El siguiente gráfico muestra un histórico de los últimos años sobre los riesgos percibidos por los inversores en Renta Fija en episodios de tensión y sus respectivos pesos por relevancia:

Fuente: Fidelity International. BofA Merrill Lynch Global Research, Agosto 2019.

A mi juicio, el principal riesgo cuya materialización podría provocar una fuerte caída de la economía global y de los mercados financieros radica en un estallido descontrolado de la burbuja de la Renta Fija. El detonante de tal suceso sería una venta masiva de bonos que ocasionaría una fuerte caída de sus precios y con un eventual contagio a los mercados de acciones. El coste de financiación de muchos Estados se incrementaría y los inversores comenzarían a dudar de su capacidad de repago. Así lo contaba hace unas semanas en este blog y ahí remito a los lectores. Lo expuesto es, ahora mismo, improbable. ¿Pero es posible? Sí y así lo han creído recientemente muchos inversores como refleja el cuadro de arriba: bubbles in credit es, con diferencia, el evento de riesgo más temido y repetido.

Asesórense bien y sean prudentes.