Si nos fijamos en lo comunicado la pasada semana por la Reserva Federal (FED) americana, la respuesta al título podría ser afirmativa ya que la FED puso de manifiesto el riesgo de que el crecimiento económico, en Estados Unidos y global, experimente un parón. El mensaje de la autoridad monetaria estadounidense venía a confirmar que en 2019 no subiría su tipo de intervención (situado en el rango 2,25-2,50%)dado quelos últimos datos macro habían sido más débiles de lo esperado. Por ello, revisó a la baja sus proyecciones de crecimiento e inflación, esperando para este año un crecimiento del 2,1% vs 2,3% previo. Sin embargo, las Bolsas americanas reaccionaron con fuertes subidas como si bajos tipos de interés pudieran prolongar sine dielas alzas de la Renta Variable. Craso error, a mi juicio.

Lo que dicen los datos macro

La economía global se está desacelerando y estamos cerca del final de un ciclo especialmente extenso, al menos en EEUU. Eso es lo que reflejan la mayoría de indicadores y nos lleva a pensar que el repunte bursátil del primer trimestre se explica mejor como un rebote técnico tras la tormenta de final de 2018 que como una recuperación apoyada en datos fundamentales. Además, una disminución en la percepción del riesgo geopolítico, sobre todo en torno a las relaciones comerciales entre EEUU y China, ha ayudado a proporcionar en este comienzo de año un marco favorable para los activos de riesgo.

Los beneficios empresariales siempre al fondo

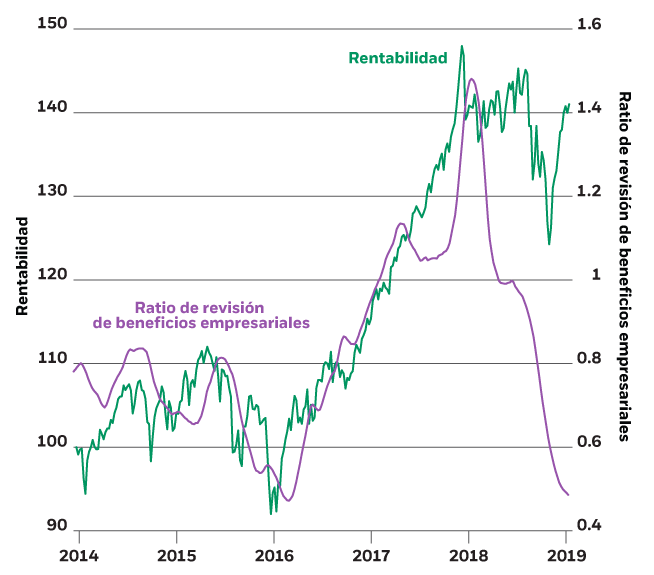

El informe de perspectivas y tendencias de mercado de 21 de marzo pasado publicado por la gestora BlackRock, incluía un gráfico que muestra la relación entre la rentabilidad de la Renta Variable global y el ratio de revisión de beneficios empresariales entre 2014 y 2019 y que reflejo a continuación:

Fuentes:BlackRock Investment Institute, con datos de MSCI y de Thomson Reuters, marzo de 2019.

El gráfico refleja cómo las rebajas en las expectativas de beneficios de los analistas han ido superando cada vez más a las mejoras desde mediados de 2018 y, como se indica en el citado informe de BlackRock, existe la posibilidad de que nuevas rebajas frenen la rentabilidad de las Bolsas a pesar de que los activos de riesgo históricamente han tendido a obtener buenos resultados en las últimas fases de ciclo. También se deduce que, como mencionaba más arriba, la reacción alcista de estos primeros meses de 2019 es más bien un rebote técnico poco apoyado en los fundamentales de las empresas cotizadas.

Complacencia o nerviosismo

Ambos extremos son malos para la inversión. Por un lado, la complacencia que puede invadir a muchos inversores tras el reciente buen comportamiento de los índices tiende a conducir a decisiones erróneas por un incremento extemporáneo del peso de los activos de riesgo en la cartera. Por otro, salir corriendo del mercado vendiendo todo lo que huela a riesgo provoca con frecuencia dejar escapar los movimientos de recuperación del mercado y ocasiona compras inadecuadas por un mal timing.

Visto lo anterior y dado que la expectativa de inflación a ambos lados del Atlántico parece que va a mantenerse controlada, lo más probable es que los tipos de interés de largo plazo bajen algo o no suban, lo que facilita el mantenimiento de las subidas alcanzadas por las Bolsas. No obstante, es evidente que lo sucedido durante estos primeros meses del año no puede extrapolarse para el resto del ejercicio y el paso del risk onal risk off podría ser veloz y producirse sin necesidad de un catalizador extraordinario y pese a que el riesgo de recesión en el corto plazo sea muy bajo.

Por todo ello, una elevadísima diversificación entre tipos de activos (bonos, acciones y alternativos) junto con una correcta elección de productos y plazos que permita reducir la correlación entre ellos, se convierten en las claves para atravesar este complejo y especialmente incierto 2019. Como casi siempre.

Asesórense bien y sean prudentes.