El recién finalizado mes de abril ha sido el de la consolidación de la recuperación de las Bolsas, especialmente la europea (+4,5% Eurostoxx en el mes). La Renta Fija, por el contrario, ha continuado su lento pero progresivo camino hacia la normalización de la curva de tipos, saliendo poco a poco de terreno negativo en el caso de los plazos cortos/medios y ocasionando un efecto de aplanamientode la curva (muy notable en la americana). En este proceso, ha aparecido un invitado inesperado para muchos: el Dólar. Creo que la divisa americana puede ser, junto con los bonos estadounidenses, la protagonista del mes de mayo.

El PIB americano recobra fuerza

La economía estadounidense creció más de lo esperadoen el primer trimestrey alcanzó un ritmo del 2,3 % en lugar del 2 % pronosticado. Pese a la debilidad del consumo, las mejoras en la inversión y la actividad exportadora permitieron que se batieran las expectativas. No obstante, los indicadores de confianza del consumidor siguen creciendo con fuerza (último dato medido por la universidad de Michigan mejoró las previsiones), así como la venta de viviendas. Los resultados empresarialesestadounidenses que vamos conociendo correspondientes al primer trimestre del año están siendo, en general, muy favorables e incluso mejores que los europeos.

El bono americano a 10 años tocó el 3%

El hecho de que el Treasury a 10 años superara ligeramente hace unos días la cota del 3% fue interpretado por muchos como la confirmación del cambio de tendenciaen el precio de los bonos (a bajista). Pese a cierto efecto psicológico de tal evento, no creo que tenga más relevancia que el trasfondo que ya conocemos desde hace trimestres: la renta fija tradicional aporta en estos momentos mayor probabilidad de pérdida que de ganancia. Todo ello, en línea con las expectativas de inflación y el alza del precio del petróleo:

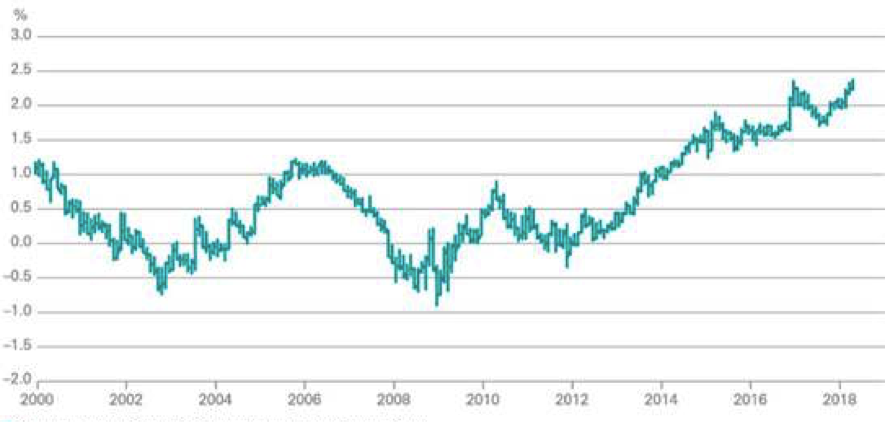

Fuente Thomson Reuters Datastream y Allianz.

La línea azul oscura refleja la rentabilidad del bono americano a 10 años, la azul clara el forward de inflación a 5 años (ambas variables en la escala de la izquierda) y la naranja el precio del barril de petróleo (escala de la derecha).

Observo dos hechos más relevantes que recordaba Deutsche Asset Management International en un reciente análisis:

– El aplanamiento de la curva estadounidense con el diferencial entre el bono a 2 años y el de 10 años en tan solo 43 puntos básicos, lo cual es la posición más plana desde septiembre de 2007.

– El incremento del diferencial, alcanzando un 2,4%, entre el Treasurya 10 años y la rentabilidad del bund alemán que se refleja en el siguiente gráfico:

Fuente: Bloomberg y Deutsche Asset Management International.

Según el citado informe del banco alemán, hay que remontarse a 1989 para ver una diferencia tan amplia entre los bonos americano y alemán a 10 años.

El Dólar: un amigo inesperado

Tras tocar el nivel de 1,25 USD vs EUR en febrero pasado, han bastado las dos últimas semanas de abril para que el billete verde comenzara a recuperar el terreno perdido y se situase donde estaba a comienzo de año (1,20 EUR/USD), apreciándose rápidamente más de un 3%.

Muchos analistas habían desahuciado a la divisa estadounidense para los próximos trimestres. Pero parece que el mercado presta de nuevo atención a la diferencia de rentabilidades que ofrecen los bonos americanos y europeos, explicada más arriba, la cual está ligada a la fortaleza de la economía de EEUU y a las expectativas de nuevas alzas de tipos por parte de la Reserva Federal (lleva una y podría llegar a cuatro en este ejercicio).

Esta recuperación del Dólar ayuda a las exportaciones europeas y también a aquellos inversores que siguen contando con exposición directa o indirecta a la divisa americana que se ven ahora recompensadoscon este movimiento del mercado.

Cuidado, pues la confianza podría decaer

El gasto público en EEUU en proporción a su PIB continúa en máximos de los últimos 20 años e igualmente el endeudamiento empresarial. Los hogares, por su parte, han reducido el peso de su deuda pero con un ratio de cobertura cada vez más bajo.El Gobierno de Donald Trump estima que en los próximos años el déficit se duplicará y con él la deuda. ¿Hasta cuándo continuará este crecimiento ininterrumpido de deuda? La cotización del Dólar, probablemente, anticipe el final de este endeudamientoque parece no tener fin y que podría ser el catalizador de una crisis que no se quedaría en el mercado de divisas.

Asesórense bien y sean prudentes.