Donald Trump es desde hace unos días el nuevo presidente de los Estados Unidos. Su investidura es, para muchos, el mejor exponente del populismo, entendiendo éste como una reacción contra las élites y una confianza ilimitada en los recursos y en la capacidad del pueblo. A mi juicio, como sucede con otras corrientes ideológicas que, aparentemente, buscan la protección del más débil, el sustrato económico del populismo ha sido lo que le ha impulsado como referencia política en los países desarrollados.

De dónde viene todo

Asistí recientemente a la conferencia de perspectivas para 2017 de UBS. En ella Roberto Ruiz Scholtes, director de estrategia de UBS Wealth Management Research, exponía con su habitual maestría dos gráficos que muestran con claridad el origen de la actual tendencia populista.

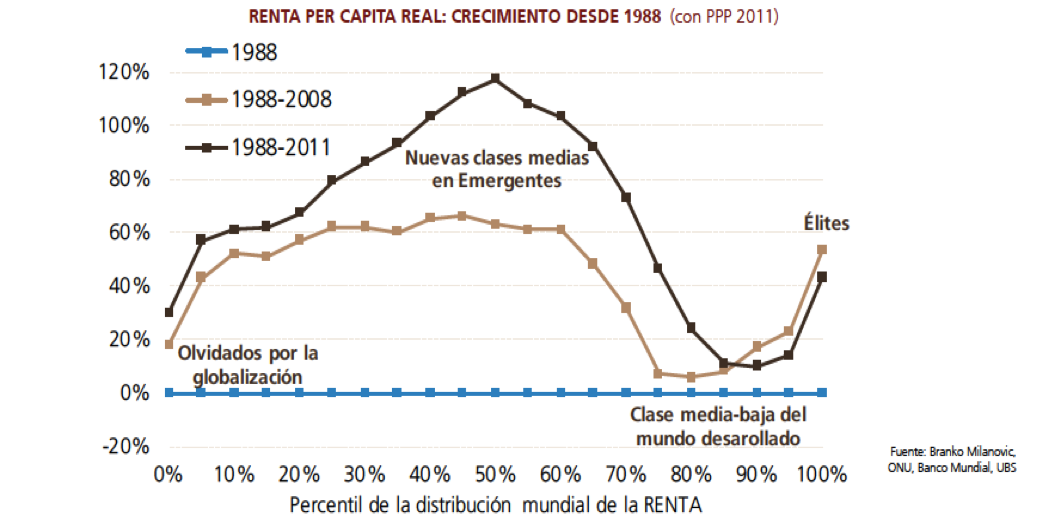

Por un lado, tenemos los efectos desiguales de la globalización y de la deslocalización del tejido productivo, que eleva la renta de las nuevas clases del mundo emergente pero deprime la calidad de vida de los segmentos de la población en competencia global en el mundo desarrollado. El siguiente gráfico muestra la evolución de la renta per cápita de las clases medias emergentes y de las élites (en ambos casos, ascendente) y de la clase media-baja del mundo desarrollado a la que denomina “los olvidados por la globalización”.

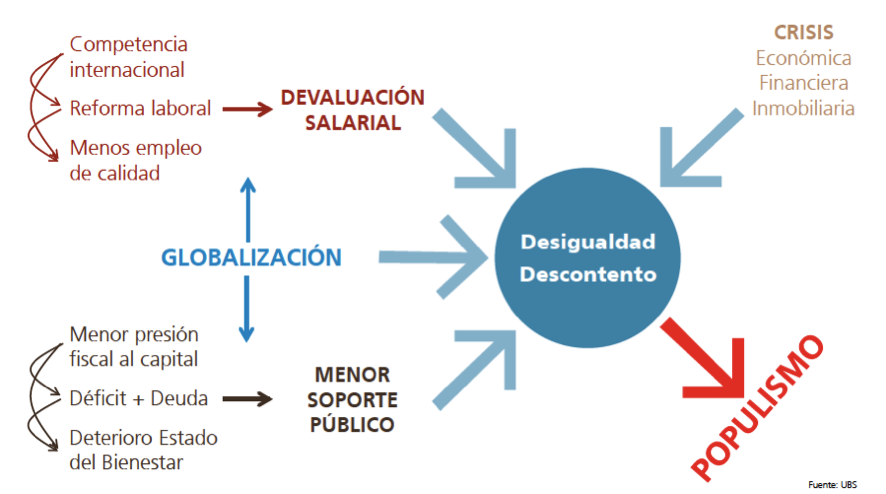

Por otro lado, los pilares del estado de bienestar llevan años resquebrajándose debido a una deficiente gestión del gasto público y a la acumulación de deuda, factores ambos que conducen al incremento del paro y al empleo de menor calidad y menos remunerado. La globalización ha traído la competencia de las empresas de las zonas emergentes con las occidentales y, en esa lucha comercial, la victoria se inclina con frecuencia del lado emergente por sus menores costes salariales. En este gráfico se aprecian las distintas fases del proceso:

El sistema teme al populismo

La mejor prueba de la inquietud que el populismo suscita en las clases dirigentes la tenemos en el World Economic Forum (Foro Económico Mundial o Foro de Davos) que se ha celebrado recientemente. Se trata de una reunión anual de líderes, presidentes ejecutivos de grandes empresas y banqueros que se realiza en los Alpes suizos desde 1971.

Numerosos analistas consideran la cumbre de este año como la más importante de su historia, pues la situación del orden global así lo obliga: la China comunista se incorpora enardecidamente al libre comercio, Estados Unidos parece dar la espalda a los valores liberales y se está acercando a Rusia, y Europa, rechazada por Washington y Londres, está mirando a Pekín para llenar el vacío, como contaba recientemente Noah Barkin, corresponsal en Europa de Reuters. Relataba desde Davos el periodista norteamericano “cómo este año había una sensación de que algo mucho más grande estaba ocurriendo; un corrimiento en las placas tectónicas de la política global que está generando una profunda incertidumbre y que podría anunciar un retorno a un mundo más hostil y difícil definido por el interés propio nacional”.

Por primera vez, el fundador y presidente del Foro de Davos, Klaus Schwab, ha hecho una llamada a “reformar el capitalismo de mercado y restaurar la coherencia entre el mundo de los negocios y el resto de la sociedad”.

¿Servirán de algo todas estas reflexiones? No lo creo, el mundo seguirá su curso y serán el pragmatismo, la ausencia de demagogia, la capacidad de gestión y la altura de miras de los líderes políticos los elementos determinantes para que este movimiento populista a escala global siga avanzando o se quede en una corriente política y de opinión más. En Europa, a lo largo del año, tendremos ocasiones para comprobarlo (especialmente en las citas electorales de Francia y Alemania).

Como ejemplo de la nula clarividencia y efectividad del Foro de Davos, nos recuerda Gurusblog que según la encuesta realizada por Reuters en la reunión de Davos del año pasado, los asistentes consideraban que las probabilidades de que Trump se alzara con la presidencia de los EEUU eran nulas y que la principal preocupación del momento era una caída en los mercados financieros.

¿Podemos ver caídas de las bolsas en caso de que el populismo continúe con su avance?

La respuesta es un sí con matizaciones. La variedad de enfoques e intereses que subyacente en la corriente populista, puede provocar un aumento en la dispersión del crecimiento entre zonas geográficas y entre los distintos sectores económicos y empresas dentro de éstos.

De ahí que un acertado análisis bottom-up, junto con la búsqueda de valor en compañías aprovechando las fluctuaciones a corto plazo de sus cotizaciones para invertir a largo plazo, se tornen como los principales catalizadores para la obtención de rentabilidad en los mercados de acciones en 2017. Afortunadamente, en España, contamos con profesionales de la gestión y del asesoramiento más que dotados para semejante “cruzada”.