Aprovecho que estamos en vísperas de las elecciones presidenciales estadounidenses para tratar de nuevo esta materia tan divulgada y, frecuentemente, tan torpemente utilizada. Me refiero, claro, a la diversificación como fórmula más eficiente para lograr sortear los riesgos de la inversión financiera y mantener cierta expectativa de rentabilidad.

Alternativas pre-Trump

A un inversor que desee evitar los potenciales efectos negativos que en muchos mercados (no en todos), previsiblemente, ocasionaría una victoria de Donald Trump, se le plantean las siguientes alternativas:

- Vender, previamente a la cita electoral, todos los activos de riesgo (renta variable y bonos high yield en general y activos ligados a zonas emergentes en particular).

- Cubrir la cartera con derivados, si bien esto no está al alcance de todos los inversores (al menos el hacerlo eficaz y fácilmente). Esta estrategia de cobertura, por cierto, es la que ha sido implementada en fechas recientes por muchos fondos de inversión con gestión flexible.

- Finalmente, como tercera posibilidad, contar con un enfoque de diversificación de los activos que forman parte de su cartera para que, sea cual sea el resultado electoral, poder salir airoso del envite.

Activos tradicionales y frontera eficiente

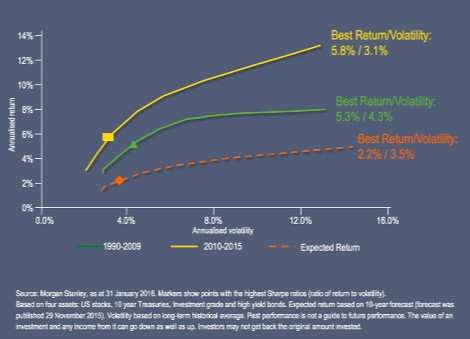

Asistí hace unos días al Fund Selector Forum celebrado en Madrid e impecablemente organizado por Investment Europe. Allí escuché, entre otros gestores de primera fila, a Brendan Walsh, gestor Multi Asset de Aviva Investors, quien expuso en su ponencia cómo los beneficios de la diversificación en activos tradicionales (cash, bonos y acciones) están hoy cuestionados. Para ello, mostraba este esclarecedor gráfico:

En él se muestra cómo desde 1990 hasta el comienzo de la crisis financiera pos Lehman Brothers, una cartera de renta fija y variable con pesos optimizados para lograr la mejor ratio rentabilidad/riesgo posible, obtuvo una rentabilidad anualizada del 5,3% con una volatilidad del 4,3% (línea verde).

En el período de seis años justo posterior (2010 – 2015), una cartera así creada mejoró incluso su eficiencia consiguiendo un retorno anualizado de casi el 6% con una volatilidad de poco más del 3% (línea amarilla). Este fenómeno fue posible gracias al descenso progresivo de los tipos de interés que revalorizó los bonos hasta niveles insospechados (en los que hoy nos movemos).

Finalmente, el gráfico expone la expectativa de rentabilidad que esa cartera compensada eficientemente con bonos y acciones tiene en la actualidad (línea roja): un retorno anual esperado de poco más del 2% con una volatilidad del 3,5%, resultando un ratio de Sharpe bastante pobre (el ratio de Sharpe mide la rentabilidad obtenida por cada punto de volatilidad de una cartera, por lo que cuanto más elevado, mayor nivel de eficiencia).

Las altas correlaciones entre activos: el enemigo de la diversificación

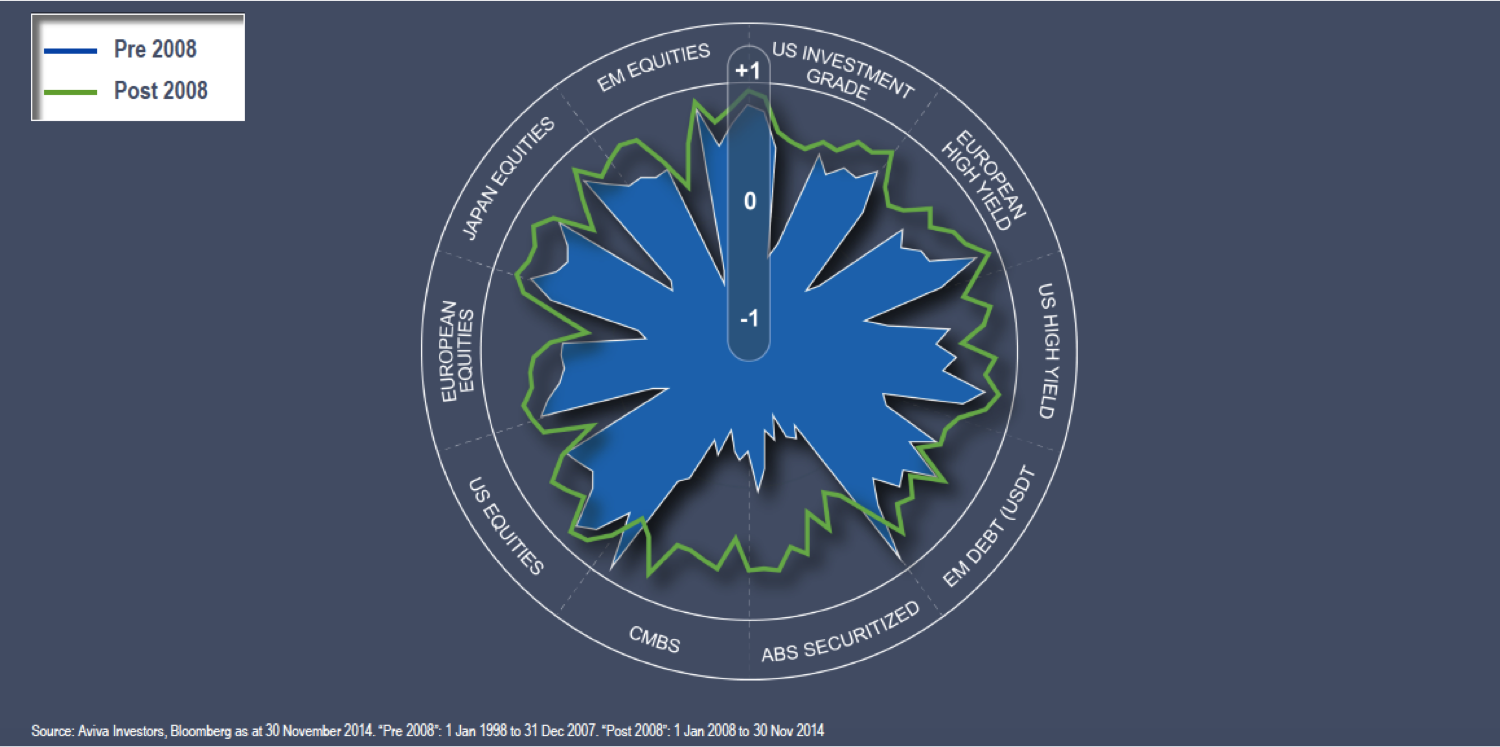

Los motivos de esta “decadencia” en la rentabilidad esperada por un inversor que ha diversificado sus inversiones en base a activos tradicionales para maximizar el retorno y minimizar el riesgo (núcleo de la teoría moderna de carteras), se encuentran, indicaba Walsh, en el débil crecimiento de las economías, las fracasadas políticas expansivas de los bancos centrales y el bajísimo nivel en el que éstas han situado los tipos de interés. Así las cosas, las correlaciones entre tipos de activo se han incrementando enormemente como revelaba el gestor de Aviva en el siguiente gráfico que muestra el antes (sombreado en azul) y el después (línea verde) de la crisis financiera desencadenada tras la caída de Lehman:

Esta situación lleva a muchos inversores a incurrir en mayores riesgos para intentar obtener retornos equivalentes a los del pasado.

Esta situación lleva a muchos inversores a incurrir en mayores riesgos para intentar obtener retornos equivalentes a los del pasado.

¿Se puede hoy reducir el riesgo diversificando?

La respuesta a la pregunta del título es un rotundo SÍ. Sucede que, para lograrlo, se requiere mucho más conocimiento y trabajo que antes por parte del inversor, contar con un buen asesoramiento profesional y atenerse a unas cuantas reglas que sólo enunciaré:

- Dar entrada a activos distintos a los tradicionales (bonos y acciones) como los fondos de inversión con gestión long/short y de valor relativo, activos ligados al sector inmobiliario y al private equity y ciertas materias primas con efecto de cobertura (oro).

- No despreciar el cash como protección. Su remuneración es nula o incluso ligeramente negativa, pero es el coste que hoy tiene la seguridad.

- Recurrir a fórmulas de gestión flexible con vocación de llevar a cabo coberturas puntuales y con un componente de inversión táctica y oportunista.

- Infraponderar la gestión ligada a un benchmark estático, especialmente en renta variable, y sobreponderar aquélla más centrada en la búsqueda de valor (compañías que pueden cotizar por debajo de su valor intrínseco) y con mayor margen de seguridad.

- Habiendo hecho todo lo anterior, pensar a largo plazo en las inversiones cuyo nivel de riesgo así lo requiera y a corto en aquéllas que deberían de comportarse favorablemente en todo momento.

Dejo para próximas entradas en este blog el desarrollo de estas ideas, pues espero no tener que dedicar un solo post a lo que podría ser el primer Gobierno populista de la mayor potencia mundial y a sus nocivos efectos para los mercados. De suceder esto, habiendo seguido lo aquí expuesto, , evitaré al menos, en buena medida, el descalabro financiero.